【公众号:HKSecWiKi】 2022-11-15 12:50

看到各大媒體都在以 “國內 DaaS 第一股” 這類的標題去評價凌雄科技$凌雄科技.HK 阿呆就很好奇怎麼一家做回收跟租借的公司就成 DaaS 了?

查找資料後才發現,原來此 DaaS 非彼 DaaS。一直以來,阿呆以為的 DaaS 是指 Data as a Service,也就是數據即服務,是一套數據管理策略,旨在將數據當作一種業務資產,來提高業務敏捷性。DaaS 可為每天出現大量數據的機構提供一種管理方法,並在整個企業內提供有價值的資訊,以制定數據導向的決策。

而凌雄科技的 DaaS 是指 Device as a Service,也就是設備即服務。是為企業提供設備與託管的 IT 支援。

详情目录

招股情況

- 招股日期:2022.11.14 - 2022.11.17

- 公佈結果:2022.11.23

- 上市日期:2022.11.24

- 招股價格:7.60-8.74 HKD

- 每手股數:300 股

- 入場費:2648.42 HKD

- 總發售數量:5325.90 萬股/ 3.53 億股總股本

- 所屬行業:資訊科技硬件與設備

- 保薦人:海通國際

公司資料

凌雄科技是一家設備全生命週期管理解決方案供應商,主要在中國從事向 IT 設備經銷商銷售翻新淘汰 IT 設備,以及向中小企業提供設備及 IT 技術訂閱服務。

於 2021 年凌雄科技的收入佔市場份額約 3.9%。根據灼識諮詢的資料,是中國首家打造了設備全生命週期管理業務模式的公司,該模式覆蓋長短期訂閱期及設備生命週期主要階段。來自設備全生命週期管理解決方案的收入主要產生自:

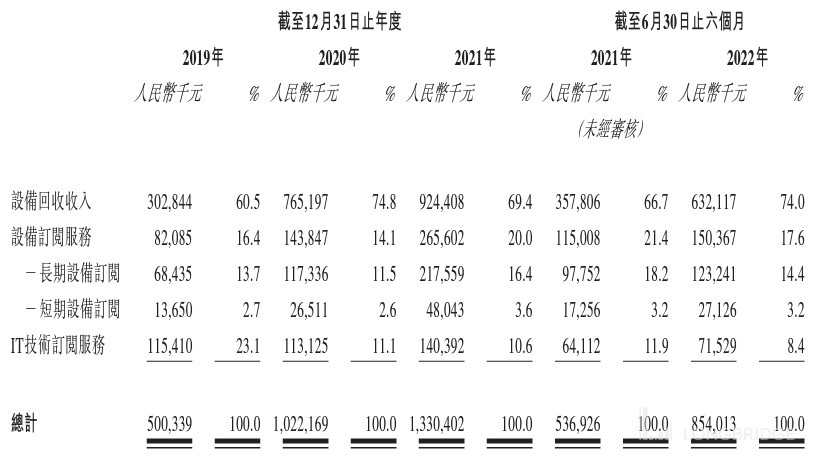

(i) 設備回收業務,於往績記錄期貢獻超過 60% 的收入且毛利率介乎 0.1% 至 6.5%,通過該業務自企業購買淘汰設備,並根據企業的選擇提供數據移除服務。設備回收業務提供了穩定的淘汰設備來源,將用於設備訂閱業務或通過專有報價平台或電商平台出售;

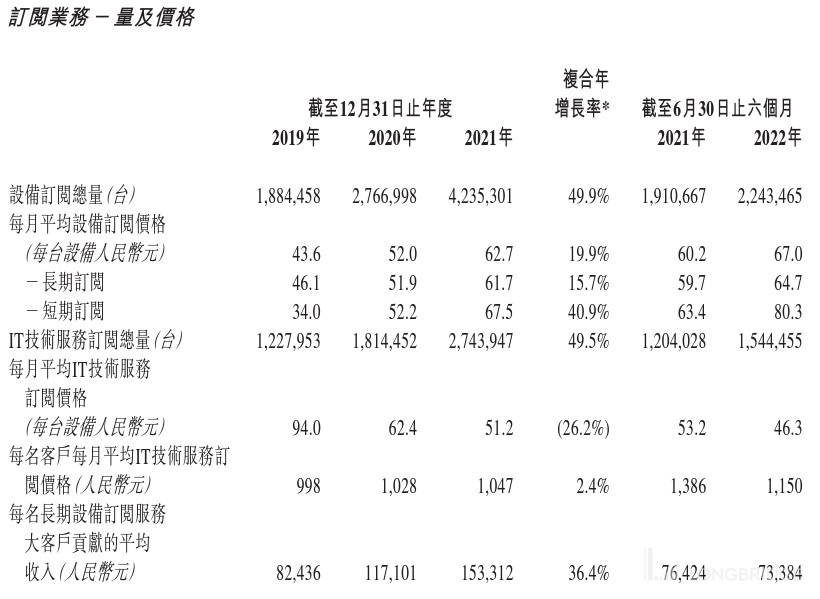

(ii) 設備及 IT 技術訂閱服務,貢獻凌雄科技的其餘收入,通過該服務向企業提供設備及 IT 技術支持服務,以滿足其不同業務場景的需求。設備訂閱業務由 2019 年的毛損率 17.4% 改善至 2021 年的毛利率 23.2%,而 IT 技術訂閱業務的毛利率則由 2019 年的 81.6% 下降至 2021 年的 72.9%。

集資用途

經扣除就全球發售應付的包銷佣金以及其他估計費用,將從全球發售收取所得款項淨額約 366.4 百萬港元(假設超額配股權未獲行使及發售價為每股股份 8.17 港元)。

擬將全球發售所得款項淨額用作以下用途:

- 預期約 45% 或 164.9 百萬港元將用於改善客戶體驗,以滿足不斷演進的客戶需求;

- 預期約 25% 或 91.6 百萬港元將用於擴大在目標市場的客戶群及市場份額;

- 預期約 15% 或 55.0 百萬港元將用於系統升級和產品開發;

- 預期約 5% 或 18.3 百萬港元將用於加強風險管理能力;

- 預期餘下約 10% 或 36.6 百萬港元將用作營運資金及一般企業用途。

財務數據

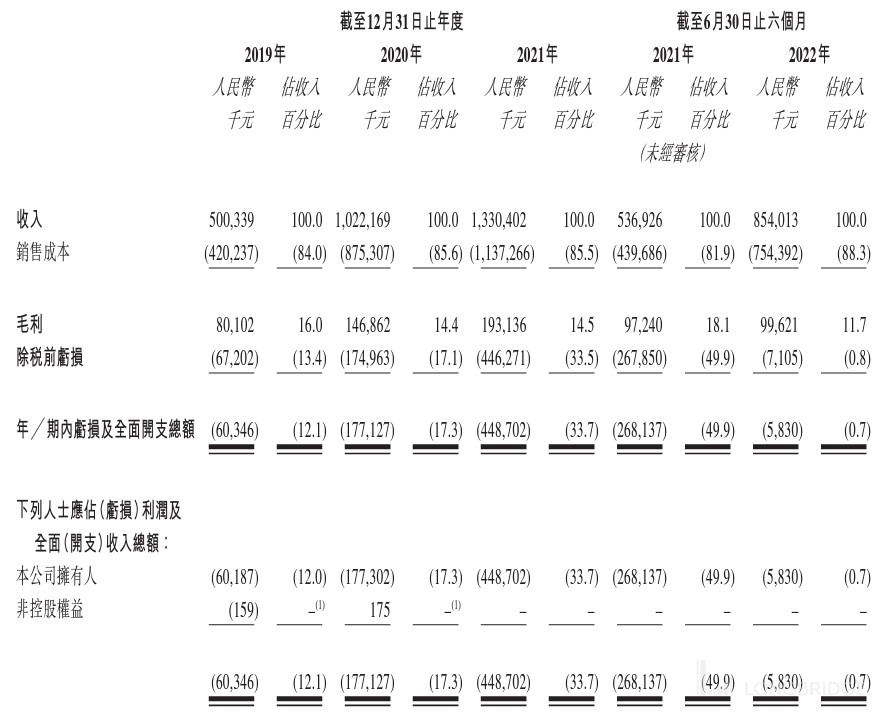

於 2019 年、2020 年及 2021 年以及截至 2021 年及 2022 年 6 月 30 日止六個月,收入分別為人民幣 500.3 百萬元、人民幣 1,022.2 百萬元、人民幣 1,330.4 百萬元、人民幣 536.9 百萬元及人民幣 854.0 百萬元。

截至 2019 年、2020 年及 2021 年 12 月 31 日以及 2021 年及 2022 年 6 月 30 日,分別錄得累計虧損人民幣 58.7 百萬元、人民幣 236.3 百萬元、人民幣 687.4 百萬元、人民幣 504.4 百萬元及人民幣 693.2 百萬元。

虧損業績主要歸因於

(i) 按公平值計量且其變動計入損益的金融負債的公平值變動於 2019 年的虧損為人民幣 10.1 百萬元、於 2020 年虧損為人民幣 189.7 百萬元、於 2021 年虧損為人民幣 433.9 百萬元及截至 2021 年 6 月 30 日止六個月虧損為人民幣 278.2 百萬元,主要乃由於估值增加所致;

(ii) 向業務夥伴支付的客戶獲取開支增加。債務增加乃由於因業務擴張導致為購買 IT 設備撥付資金的借款增加所致。

而按服務線劃分的收入明細如下:

而毛利及毛利率明細如下:

於 2019 年設備回收業務的毛利率為 0.1%。毛利率相對較低主要是由於以相對較高的投標價格購買淘汰設備,目的為與該等設備的主要供應商建立業務關係並成為該等設備主要供應商的預先批准投標人。

於 2020 年設備回收業務的毛利率大幅改善至 6.5%,原因為 (i) 鑒於已成為若干主要淘汰設備供應商的預先批准投標人,能夠在評估不同投標機會的利潤率後有選擇地提交投標,並在投標價格過於競爭且可能對毛利率產生不利影響的情況下決定不參與投標,及 (ii) COVID-19 疫情期間供應鏈中斷造成短缺導致 IT 設備的市場價格上漲。

於 2021 年設備回收業務的毛利率下降至 3.1%,主要是由於 (i) 以較低的平均價格將淘汰設備售予新合作的若干領先公司,旨在與其發展長期業務關係,及 (ii) 由於供應鏈中斷導致的短缺問題得到緩解,2021 年下半年 IT 設備的市場價格下跌,而部分淘汰設備存貨是在 2020 年及 2021 年上半年購買,當時 IT 設備市場價格較高。於 2022 年上半年,設備回收業務的毛利率由 2021 年同期的 6.7% 下降至 2.0%,主要是由於供應鏈中斷導致的短缺問題得到緩解,2021 年下半年每台淘汰 IT 設備的平均銷售價值下降,而部分淘汰設備存貨是在 2021 年上半年購買,當時 IT 設備市場價格較高。

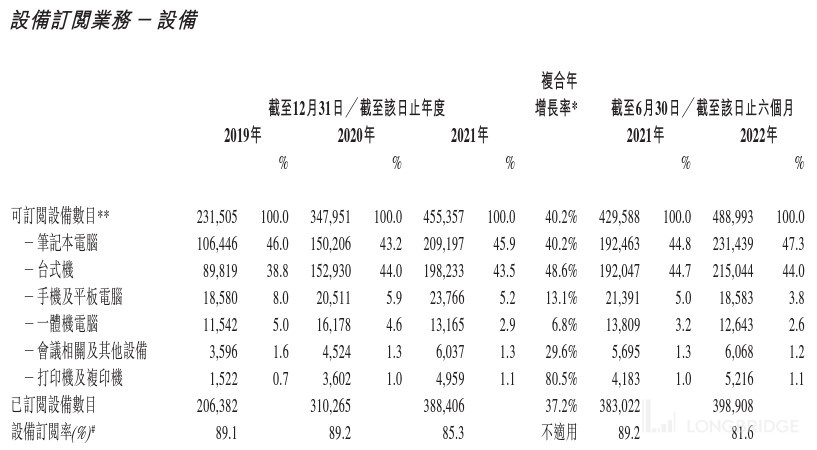

雖然設備回收業務的毛利率由 2019 年的 0.1% 提高至 2020 年的 6.5%,但整體毛利率由 2019 年的 16.0% 下降至 2020 年的 14.4%,主要是由於 IT 技術訂閱服務的毛利率下降,而其又是由於 (i) IT 技術訂閱服務項下平均每月訂閱費減少,而該減少由於訂閱價格較低的長期訂閱數目增加所致,及 (ii) 其他成本增加導致銷售成本上升,其主要為場地及臨時服務人員等項目相關開支所致。於 2021 年設備訂閱服務的毛利率由 2020 年的 4.5% 大幅提升至 23.2%,主要歸因於 (i) 設備訂閱服務項下每台設備的平均每月訂閱費增加,而該增加是由於筆記本電腦及打印機的訂閱有所增加,且其平均定價相對較高,及 (ii) 企業為滿足增長的業務需求而訂閱更多設備令設備訂閱周轉率增加。

於 2022 年上半年設備訂閱服務的毛利率持續改善,而設備回收業務的毛利率則下降,導致 2022 年上半年的整體毛利率下降至 11.7%,而 2021 年同期則為 18.1%。

More……

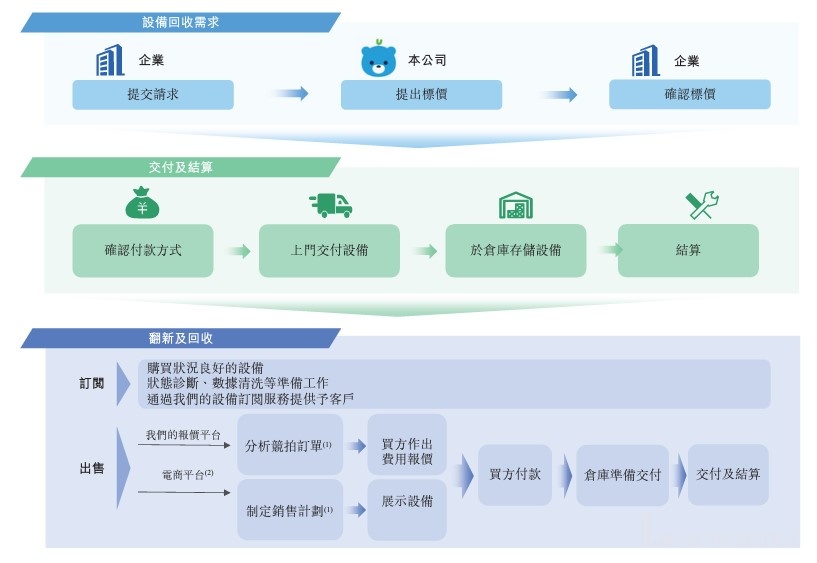

業務模式

凌雄科技的設備全生命週期管理解決方案直擊企業的設備管理痛點,通過覆蓋 IT 設備生命週期主要階段的服務轉變企業對設備的管理。而來自設備全生命週期管理解決方案的收入主要產生自以下服務類別:

設備回收業務。

從企業購買淘汰 IT 設備,並在翻新後用於設備訂閱服務或通過專有報價平台銷售。部分淘汰設備亦在翻新後通過外部電商平台銷售。除了回收企業的淘汰設備外,根據企業用戶的選擇以安全的方式移除及銷毀 IT 設備上的數據,並且不對此類服務收取任何費用。然而設備回收業務的毛利率一直相對較低,因為考慮到客戶偏好的快速變化以及不時推出不同的新模型、設計及功能,凌雄科技的策略是盡快轉售淘汰設備,但售價及毛利率通常均較低,以盡量減少存貨過時的風險。

設備訂閱服務。

設備訂閱服務主要包括選擇適合用戶的 IT 設備(包括全新設備及翻新後淘汰設備)、組裝設備、預裝設備配置及定製化系統設置。分別於 2008 年及 2013 年開始提供定製化短期及長期設備訂閱服務,以滿足客戶對多元化業務場景的需求。訂閱服務通常以中小企業為目標客戶。

IT 技術訂閱服務。

IT 技術訂閱服務主要與設備訂閱服務配套,其次就單獨提供 IT 技術訂閱服務而言,主要包括解決 IT 設備的故障以及通過系統升級確保設備採用最先進的技術。IT 技術訂閱服務通常以中小企業為目標客戶。

競爭格局

中國的設備全生命週期管理市場高度分散,由大量小規模的區域性設備全生命週期管理解決方案供應商組成,僅有少數頂尖參與者的收入超過人民幣 500 百萬元的門檻。

在中國,收入超過人民幣 500 百萬元,供訂閱設備超過 300,000 台的領頭公司有兩家,凌雄科技是其中之一。2021 年按收入計,業內前五大市場參與者佔總市場份額的約 7.2%。凌雄科技佔總市場份額的約 3.9%。

於 2021 年,易點雲的付費使用辦公 IT 綜合解決方案(類似於凌雄科技的設備及 IT 技術訂閱業務)錄得收入人民幣 997.9 百萬元,而凌雄科技於同年來自設備及 IT 技術訂閱業務的收入為人民幣 406.0 百萬元。就此而言,於 2021 年,易點雲在中國設備全生命週期管理市場的訂閱分部中排名第一,而我們排名第二。

明星股東加持

凌雄科技首次公開發售前,已從京東實體、騰訊實體及聯想實體等投資者獲得首次公開發售前融資,將分別持有緊隨資本化發行及全球發售完成後凌雄科技已發行股本的 11.22%、1.59% 及 0.76%(假設超額配股權未獲行使)。

預計虧損

凌雄科技預期於截至 2022 年 12 月 31 日止年度將錄得虧損淨額。

截至 2022 年 12 月 31 日止年度的估計虧損淨額將受優先股的公平值變動、分銷及銷售開支增加、融資成本增加以及研發開支增加的影響。

隨著公司估值增加,優先股的公平值負債可能持續增加,並可能繼續錄得優先股公平值虧損。優先股將於上市後自動轉換為普通股,之後預期不會就優先股公平值變動確認任何進一步虧損或收益。根據整體增長策略,預計 2022 年分銷及銷售開支、研發開支以及融資成本的絕對金額將較 2021 年有所增加,原因是投資於銷售及營銷以擴大用戶群及用戶參與度,並進一步提升品牌知名度。亦投資於研發能力等其他多個領域,以進一步提升技術和客戶服務入口網站,從而改善客戶體驗並促進客戶獲取。因此預期於截至 2022 年 12 月 31 日止年度將錄得虧損淨額。

免責聲明

- 本文僅代表個人觀點,不作為任何投資意見或建議,投資涉及風險,證券價格可升可跌,更可能變得毫無價值。

- 閣下在作出任何投資或進行任何交易前,應謹慎考慮閣下的財政狀況以及就閣下的情況諮詢專業的顧問,並對閣下投資行為承擔全部責任。

免责声明:上述内容仅代表作者个人观点,仅供参考,不构成任何投资建议。

Was this helpful?

0 / 0

本文链接: https://www.hksecwiki.com/news/p3650517/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com