HKSecWiki新股资讯 2022年10月28日

结构性心脏病作为一种严重威胁人们健康尤其是中老年人健康的常见病,具有高患病率、高致残率和高死亡率的特点。当下,如何针对结构性心脏病进行有效的治疗已成为当前临床迫切需要解决的问题。

在此背景下,结构性心脏病的介入治疗已成为全球众多医药企业的探索热点和研究方向,这背后或蕴藏着新的投资机遇。

近日,结构性心脏病介入治疗领头者——乐普心泰医疗科技(上海)股份有限公司(下称“心泰医疗”,股份代号:2291.HK),正在进行香港公开发售。作为国内最早进军心脏介入医疗器械领域的乐普医疗的子公司,心泰医疗已成为我国覆盖最全面的结构性心脏病的介入医疗器械提供商。

据悉,心泰医疗本次IPO由中金公司作为其独家保荐人,IPO前投资人包括维梧资本、红杉资本、上海生物医药产业股权投资基金合伙企业、鼎晖资本持股、怀化皓智等多个知名投资机构的背书。此次心泰医疗赴港上市正是给我们提供了一个不错的观察窗口。

1、技术+市场逐步成熟,结构性心脏病介入时代正当时

回顾我国结构性心脏病治疗方法的发展趋势,过去,结构性心脏病主要靠开刀治疗,创伤大,手术风险也高。如今,介入治疗凭借着操作简便,痛感、疤痕和并发症减少,感染风险更低,住院时间和恢复时间更短等优势,已经开始逐步取代传统开刀手术。

虽然从技术角度来看,相较于国外,我国结构性心脏病的介入治疗起步相对较晚,但近年来随着新技术、新器械不断涌现,以TAVR(经导管主动脉瓣置换术)为标志的结构性心脏病介入疗法趋于成熟。

众多如微创医疗、启明医疗、心泰医疗等国产介入医疗器械厂家基于其积累起丰富的经验,在技术、理念以及器械创新方面已经能够逐步追赶甚至超过国外厂家。可见,结构性心脏病领域的介入治疗已步入正轨,处在快速发展阶段。

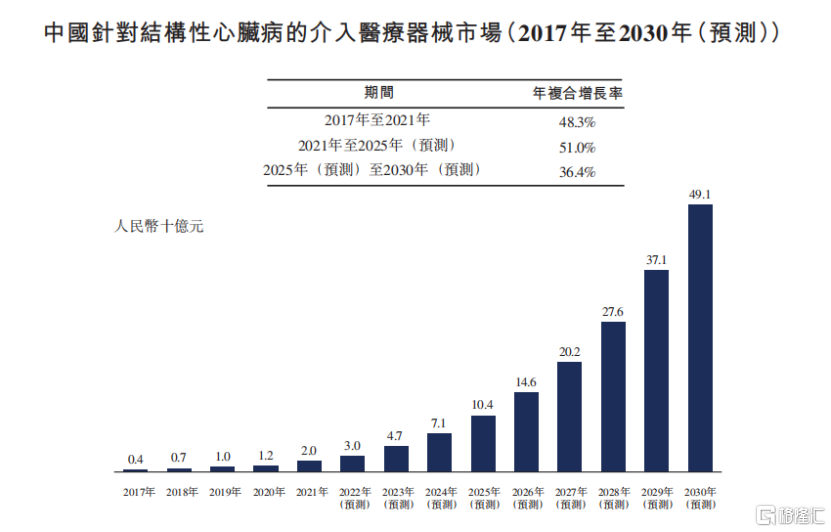

于市场规模方面,随着我国人均寿命不断延长、人口老龄化进程逐步加剧,结构性心脏病患者的数量不断增加。因此,我国针对结构性心脏病的介入医疗器械市场规模呈快速增长态势。

据Frost&Sullivan数据显示,我国针对结构性心脏病的介入医疗器械市场规模已由2017年的4亿元增至2021年的20亿元,年复合增长率高达48.3%,并预计将于2025年达到104亿元,2021年至2025年的年复合增长率为51%。

不难看出,当前我国针对结构性心脏病的介入医疗器械市场已进入加速放量期,持续打开增长空间。

数据来源:招股书

整体而言,无论是技术的迭代升级,还是市场规模的扩大,我国结构性心脏病的介入治疗市场已经跨越了早期时间和资金投入的铺垫,迈进了初步成熟的大门。

回到投资视角来看,笔者相信未来行业中势必将有少数几家国产厂家能够成长为市场中的主要玩家。在此之中,具备领先技术优势,拥有商业化产品,占据市场先发优势并展现出良好盈利能力的国产厂家更将有望驶入发展快车道,从赛道之中脱颖而出。

2、以技术“硬实力”为支撑,产品管线全面布局多点开花

借鉴全球医疗器械领头者发展历程可见,在关键时期加强自身技术实力并扩张产品管线,是长期保持市场领先地位并占据市场份额的绝佳手段。由此不难看出,创新技术及产品布局是体现医疗器械厂家核心竞争力的能力之一。

作为我国结构性心脏病介入医疗器械领域的先行者,心泰医疗自1994年成立以来,深耕结构性心脏病的介入医疗器械领域,目前已成为我国覆盖最全面的结构性心脏病的介入医疗器械提供商。

在笔者看来,心泰医疗能发展到行业中如此领先的地位,这背后离不开其领先的技术优势。据悉,公司以“介入无植入,植入无残留”的研发理念为其结构性技术创新迭代方向,当前已经自主研发出包含生物可降解技术、超声波技术、射频穿刺技术的三种创新技术。

其中值得一提的是,Frost&Sullivan数据显示,心泰医疗在2018年就已完成了全球首例完全生物可降解VSD介入治疗,是将可降解技术应用到结构性心脏病领域的开创者,标志着全球完全生物可降解封堵器领域实现了重大突破。

同时,心泰医疗还拥有着大量的国内及全球创新专利,为心泰医疗在介入治疗领域中构建起技术优势护城河。截至目前,公司在中国有232项注册专利及51项待决专利申请,以及美国和欧盟的14项申请中专利,也为其未来国际化拓展夯实了坚实基础。

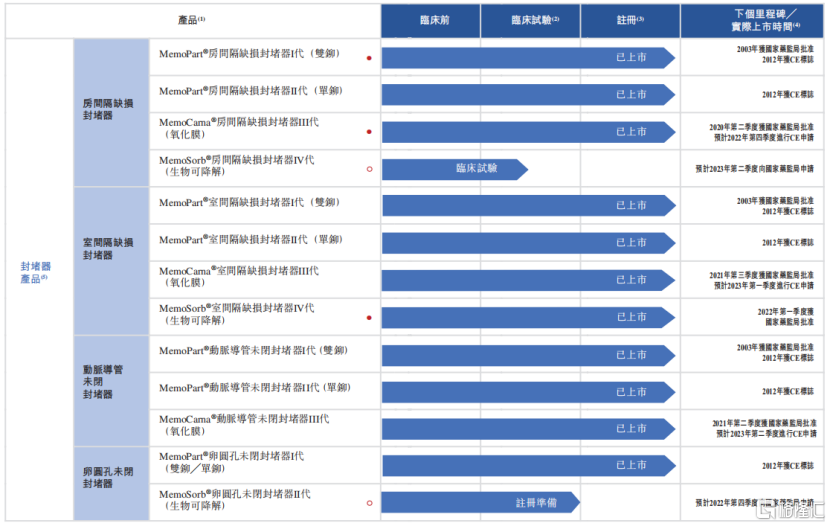

基于领先的技术优势,心泰医疗顺应行业发展趋势以及市场需求痛点,广泛及全面的布局了针对结构性心脏病的介入医疗器械市场主要包括的三大应用领域(先天性心脏病、心源性卒中及瓣膜病)。

细分下来,心泰医疗的产品组合大致能够分为封堵器产品及心脏瓣膜产品两大类,目前公司已经成功研发出20款已上市封堵器产品,9款封堵器在研产品,以及21款主要心脏瓣膜在研产品,全面的产品布局亦展现出较强的抗风险能力。

在封堵器产品领域中,心泰医疗不断通过创新技术应用拉动其在先心病及心源性卒中领域产品的升级换代。今年2月,作为全球首创的可降解封堵器,公司的MemoSorb®全降解封堵器系统已获国家药监局批准上市,引领着结构性心脏病介入治疗从金属封堵时代迈进了可降解化时代。同时,我们也关注到公司把可降解技术应用到多个产品研发中,目前公司可降解PFO封堵器已经完成临床入选与随访,即将报国家药监局注册;可降解房缺封堵器也完成了临床入选进入随访阶段,预计2023年启动注册;可降解左心耳封堵器完成型检和动物实验,预计四季度进入临床阶段。

资料来源:招股书

在心脏瓣膜产品领域中,心泰医疗发展了全面的心脏瓣膜在研产品组合,涵盖了包括主动脉瓣、二尖瓣、三尖瓣的全部主要瓣膜病。

其中,公司在研的经导管植入式主动脉瓣膜系统有望在与输送系统分离前实现100%可展开、可回收及可重新定位,展现出明显的创新特色。而目前我国商业化的所有经导管植入式主动脉瓣膜系统均不具备此特点。

值得注意的是,目前我国心脏瓣膜产品渗透率仍然较低,还未实现放量。笔者认为,随着时间和资金的投入,我国心脏瓣膜产品市场或将在2024年至2025年迎来爆发式增长。

而据招股书披露,心泰医疗预计其首个商业化心脏瓣膜产品将于2025年推出。笔者相信,后续若心脏瓣膜产品临床进展顺利推进,将有望为公司带来新的业绩增长点,实现弯道超车。

资料来源:招股书

3、强大自我造血能力,内在价值持续释放

在已拥有领先技术、产品组合持续迭代升级的同时,当下投资者们在进行标的选择时也更加聚焦于基本面。其对于公司能否将产品快速变现,形成可持续的自我造血能力,予以了更多重视和关注。

心泰医疗采取“开源”、“节流”的方式作为其进行商业化的核心战略,从而达到实现业绩持续增长的目的。

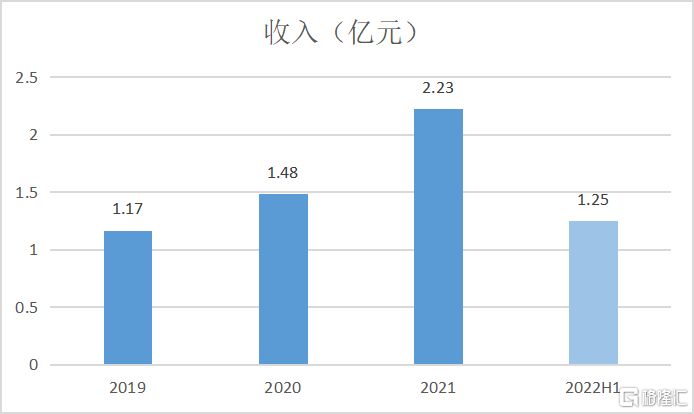

一方面,作为乐普医疗的子公司,心泰医疗凭借着乐普医疗在医疗器械市场中强大市场及营销资源,能够在创新产品迭代后能迅速实现商业化,带来收入增长。

据招股书显示,公司的收入由2019年的约1.17亿元增至2021年的2.23亿元,年复合增长率为38.6%,是当前港股市场上结构性心脏病介入治疗领域中少有的盈利且高速增长的企业。同时,按2021年中国销售确认的收入计,心泰医疗市场份额占比高达38%,是最大的先天性心脏病封堵器产品及相关手术配套产品制造商。

数据来源:招股书

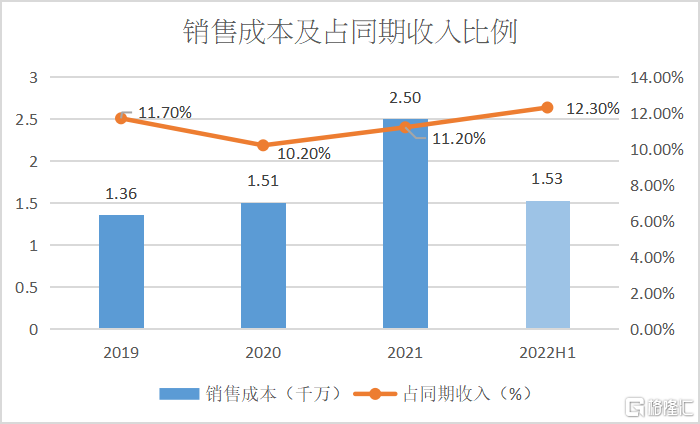

另一方面,在保证销售额持续增加的基础上,心泰医疗还有效的控制销售成本。近几年来公司销售成本占同期收入比例保持在稳定且较低的水平,从而能够使公司盈利能力得到有效的提升。

数据来源:招股书

由此可以看出,心泰医疗的商业模式及盈利能力已经得到了良好的验证,这也侧面体现出未来公司在震荡的市场行情中上市后具备稳健成长的确定性。

4、结语

回归到资本市场,如今医疗器械板块正处于“估值大底+配置低位+情绪冰点”的状态。随着创新医疗器械不纳入集采范围、脊柱国采落地、财政贴息贷款助力医疗新基建等一系列政策不断释放积极信号,市场对于政策的担忧有了一定的解除,医疗器械板块有望迎来一轮强势表现。而心泰医疗依靠领先的技术平台,不断推动产品更新迭代,这使得公司在面对集采时拥有创新优势,降低风险。

随着心泰医疗正式启动招股,凭借着公司较强的综合实力及市场先发优势,加上其与母公司乐普医疗在业务方面产生的协同效应。笔者相信其有望在资本的加持下,从新一轮医疗器械板块行情中脱颖而出。

Was this helpful?

0 / 0

本文链接: https://www.hksecwiki.com/news/p20836392/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com