仅允许规范转载,注明出处

昨天说到$青瓷游戏.HK ,晚上看《女心理师》就看到了《最强蜗牛》的植入广告。看来为了上市和游戏推广花了不少营销费。还是照例来先看看基本情况吧。

- 股票代码:06633

- 招股价:11.20-14.00

- 每手股数:500

- 最小申购金额:7070.54

- 市值:76.72 亿-95.90 亿港币

- 行业:软件服务

- 基石:有

- 绿鞋:有

- 申购截止日期:2021 年 12 月 9 日 12:00 前 (注意各券商截止时间不一样)

- 中签公布&暗盘交易:12 月 15 日

- 上市日期:12 月 16 日

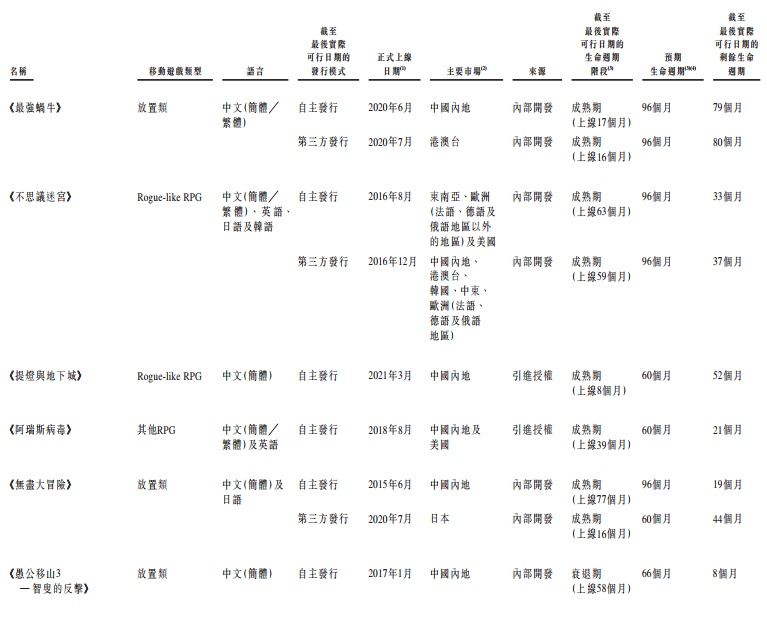

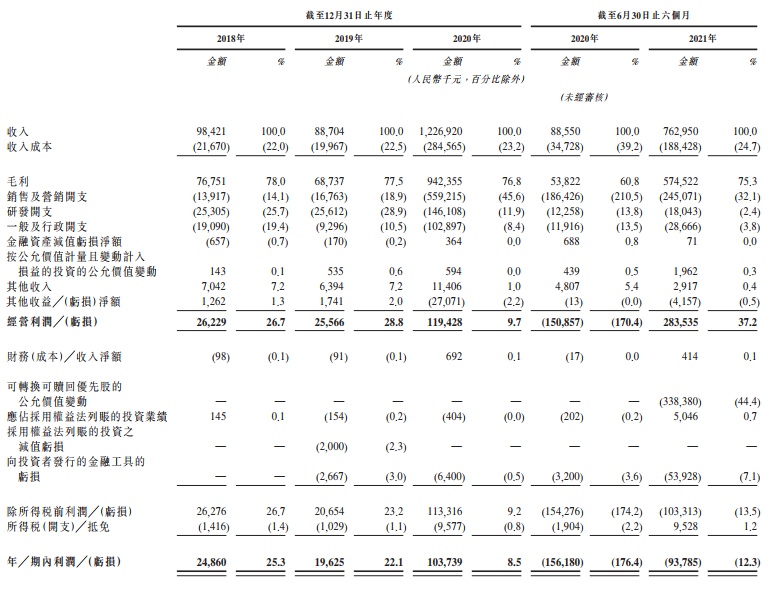

青瓷游戏是 2012 年由中国主流公司$吉比特.SH 高管离职创立的,目前吉比特还持有 18.72% 的股权。青瓷游戏是中国知名的移动游戏开发商及发行商,旨在为中国内地及海外玩家提供内容引人入胜且游戏体验独特而无与伦比的移动游戏。特别受年龄 30 岁或以下的年轻一代欢迎。作为中国休闲游戏(尤其是放置类游戏)及 Rogue-like RPG 的领军企业,已开发、发行并运营多款受欢迎的游戏。业绩的增长主要受新游戏上线所推动。目前运营 6 款移动游戏,拥有 10 款移动游戏储备。

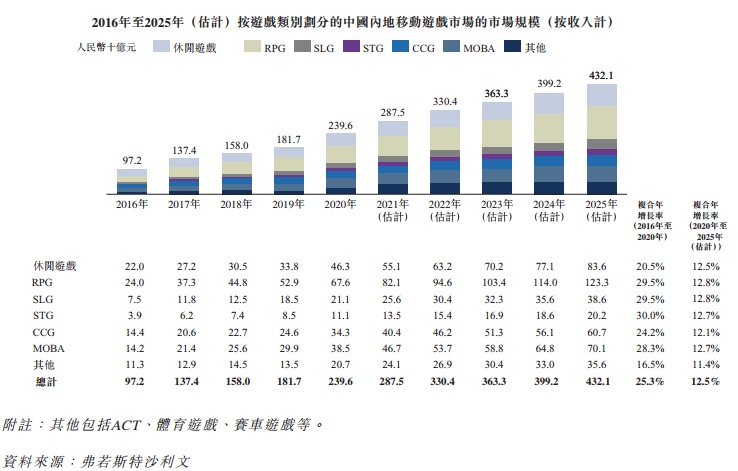

市场方面,由于 COVID-19 疫情,人们于在线娱乐及室内活动(如玩手机)分配较多时间,驱动中国及全球移动游戏市场增长。因此,中国移动游戏市场规模由 2019 年人民币 1,817 亿元增长 31.9% 至 2020 年人民币 2,396 亿元,而全球移动游戏市场规模由 2019 年 876 亿美元增长 23.6% 至 2020 年 1,083 亿美元。休闲游戏与 RPG 在收入方面为两大重要的游戏类型,表明这两类游戏具有战略重要性及市场潜力。中国休闲游戏市场预期由 2020 年的人民币 463 亿元增至 2025 年的人民币 836 亿元。中国 RPG 市场预期由 2020 年的人民币 676 亿元增至 2025 年的人民币 1,233 亿元。放置类游戏的市场规模以复合年增长率 38.0% 由 2016 年的人民币 25 亿元增至 2020 年的人民币 90 亿元,预期于 2025 年将进一步增至人民币 227 亿元, 2020 年至 2025 年的复合年增长率为 20.3%,较整体移动游戏市场快。Rogue-like RPG 的市场规模由 2016 年的人民币 288 百万元增至 2020 年的人民币 11 亿元,复合年增长率为 39.2%。Rogue-like RPG 的市场规模预期于 2025 年将进一步增至人民币 40 亿元, 2020 年至 2025 年的复合年增长率为 30.2%。

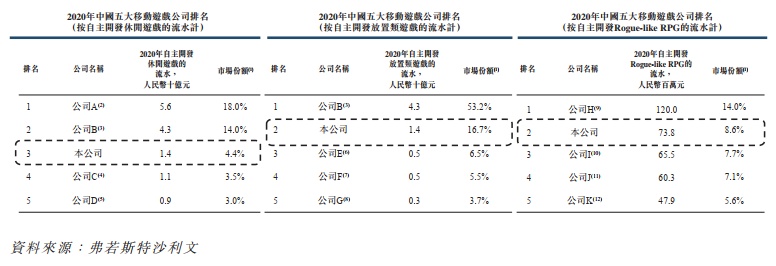

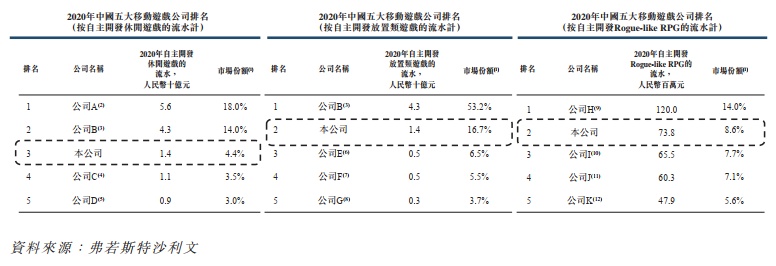

竞争方面,中国移动游戏市场竞争激烈,少数主要市场参与者主导市场,数以万计的移动游戏公司相互竞争。按收入计算,2020 年中国移动游戏市场前五大市场参与者合计持有 72.5% 的市场份额,而前两大市场参与者合计持有 60.4% 的市场份额。于 2020 年,按收入计算,青瓷游戏占有 0.4% 市场份额,在中国移动游戏市场所有市场参与者中排名第 20 位。2020 年,就中国的休闲游戏的流水而言,青瓷游戏位居第三,就中国的放置类游戏的流水而言,青瓷游戏位居第二。在整个 RPG 市场,众多受欢迎的 RPG 的流水较高。在 Rogue-like RPG 细分市场,按 2020 年中国自主开发的 Rogue-like RPG 的流水计,青瓷游戏位居第二。总体来看市场份额不高,在细分市场表现还不错。

竞争方面,中国移动游戏市场竞争激烈,少数主要市场参与者主导市场,数以万计的移动游戏公司相互竞争。按收入计算,2020 年中国移动游戏市场前五大市场参与者合计持有 72.5% 的市场份额,而前两大市场参与者合计持有 60.4% 的市场份额。于 2020 年,按收入计算,青瓷游戏占有 0.4% 市场份额,在中国移动游戏市场所有市场参与者中排名第 20 位。2020 年,就中国的休闲游戏的流水而言,青瓷游戏位居第三,就中国的放置类游戏的流水而言,青瓷游戏位居第二。在整个 RPG 市场,众多受欢迎的 RPG 的流水较高。在 Rogue-like RPG 细分市场,按 2020 年中国自主开发的 Rogue-like RPG 的流水计,青瓷游戏位居第二。总体来看市场份额不高,在细分市场表现还不错。

游戏公司主要靠爆款游戏实现高额流水,青瓷游戏主要有两款爆款游戏,《最强蜗牛》和《提灯与地下城》。《最强蜗牛》于 2020 年 6 月推出后首个月内录得流水超过人民币 4 亿元, 2020 年 6 月至 12 月的平均 MAU(月活用户) 为 440 万人。《最强蜗牛》亦在 2020 年中国 iOS 游戏畅销榜上排名第二。此款游戏于 2020 年及截至 2021 年 6 月 30 日止六个月分别产生收入人民币 11.7 亿元及人民币 5.17 亿元,分别占对应期间总收入的 95.3% 及 67.7%,因此是对应期间利润净额增长的主要驱动因素。《提灯与地下城》于 2021 年 3 月推出后首个月内流水突破人民币 185 百万元,亦于推出后连续六日在中国 iOS 十大免费游戏排行榜登上榜首,并在中国 iOS 游戏畅销榜上排名第四。截至 2021 年 6 月 30 日止六个月,青瓷游戏的所有游戏的平均 MAU 达 310 万人。

业绩方面,于 2018 年、 2019 年及 2020 年,收入分别为人民币 9840 万元、8870 万元及 12.3 亿元, 2018 年至 2020 年的复合年增长率为 253.1%,而利润净额分别为人民币 2490 万元、1960 万元及人民币 1.04 亿元, 2018 年至 2020 年的复合年增长率为 104.3%。此外,收入由截至 2020 年 6 月 30 日止六个月的人民币 8860 万元大幅增加至 2021 年同期的 7.63 亿元,而亏损净额由截至 2020 年 6 月 30 日止六个月的人民币 1.56 亿元减少 40.0% 至 2021 年同期的人民币 9380 万元。

风险方面:

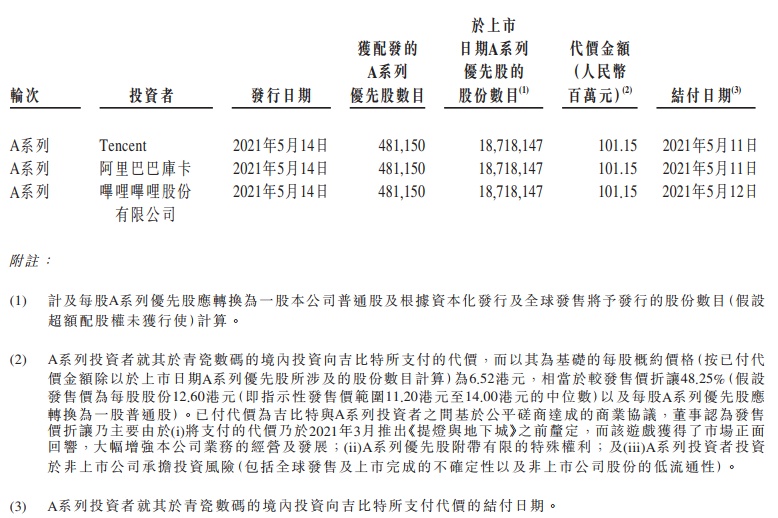

其他方面,2021 年 5 月 14 日腾讯,阿里巴巴,哔哩哔哩认购了 481,150 股 A 系列优先股。折算每股 6.52 港币,相对于此次发行中间价 12.60 港币折价 48.25%。基石有农银国际,阿里巴巴库卡,博裕资本,广发全球资本,嘉实基金,I-China 等,保荐人为中金香港和中信里昂。

综合以上分析,青瓷游戏国内排名 20,有两款爆款游戏,细分市场有优势,基石也不错。但是本人对游戏没什么兴趣,及最近打新的股太多,且游戏股近期表现不佳,此次放弃打新。

免责声明:本文全部内容只是记录作者 (港新路) 的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路(全网同名)

免责声明:上述内容仅代表作者个人观点,仅供参考,不构成任何投资建议。

Was this helpful?

0 / 0

本文链接: https://www.hksecwiki.com/news/p1472510/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com