HKSecWiki新股资讯 2021年09月13日

9月10日,「酒馆第一股」海伦司正式登陆港股市场,给近期冷冷清清凄凄惨惨的新股市场送来了惊喜。

海伦司首日高开16.59%,随后持续走高,盘中一度涨近30%,最终收涨22.91%,报24.3港元,市值突破300亿港元。

行情来源:富途

按首日最高涨幅计算,中一手可赚2990港元,乙头可赚16.74万港元。

按收盘涨幅计算,中一手赚2265港元,乙头赚12.68万港元。

近期受行情波动影响,上市新股多半表现不佳,奈雪的茶首日破发超13%,让64万参与认购的股民欲哭无泪。不知是否因为集体患上奈雪PTSD,海伦司的打新情况遇冷,仅有不到3万人参与认购,一手中签率更是高达60%,对于热门消费IPO标的来看实为罕见。

实际上,今年以来,大消费依然是资本激烈竞逐的赛道。「米线大哥」谭仔国际、「辣条一哥」卫龙、「粤式火锅龙头」捞王纷纷递交招股书;另外,各类咖啡品牌连锁店、拉面馆、中式糕点等消费品牌也纷纷成为资本追捧的对象,完成了一轮又一轮融资。

而从海伦司首日的亮眼表现来看,消费板块仍是新股市场的香饽饽。那么接下来有哪些即将上市的消费股值得关注呢?

捞王:粤式“海底捞”?

捞王:粤式“海底捞”?

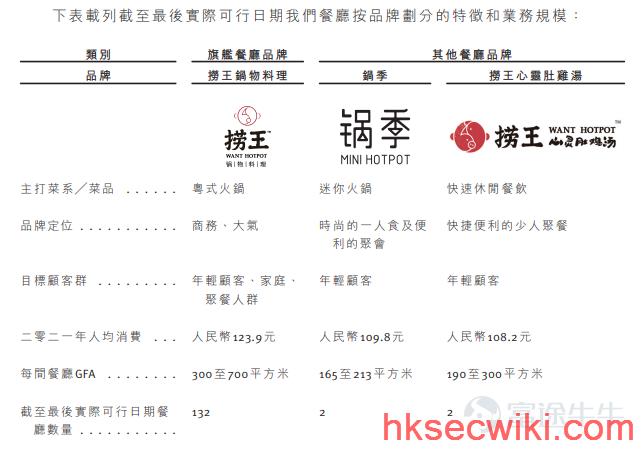

捞王成立于2010年,旗下主要运营「捞王」、「锅季」和「捞王心灵肚鸡汤」三个品牌,已于近日正式向港交所递交上市申请。若此次顺利上市,捞王将成为继海底捞、呷哺呷哺之后又一家在港上市的火锅品牌。

截至目前,捞王在中国26个城市开设了餐厅,数量由2018年初的59间增加至今天的136间,且均为直营,其中超过80%的餐厅位于江浙沪地区。截至递表日,公司已拥有超过860万名注册会员。

从开店的数据看,捞王的扩张趋势偏稳健和保守,这也使得在疫情的灾害下利润指标较好。如今线下消费逐渐回暖,公司就需要快速提升品牌知名度,通过上市解决资金瓶颈,抢占市场。

根据弗若斯特沙利文的报告,按2020年收入计算,捞王是中国排名第一的粤式火锅餐厅,占有1.7%的市场份额,在整个中国火锅餐厅市场中排名第四。

就收入来看,2018-2020年公司分别实现营业收入8.71亿元、10.95亿元和11.25亿元,疫情影响之下增速出现明显下滑;2021年上半年,公司实现营业收入6.47亿元,超过去年全年营业收入的一半,2020年同期则为4.36亿元,同比增速约为48%,收入增速已经明显恢复。

2018-2020年及2021年上半年,公司的毛利率分别为65.6%、65.1%及63.1%和63.8%,一直稳定的维持在较高的水平。

不过就翻台率来看,2018-2021H1,捞王的翻台率分别为3.1、3.0、2.5和2.4次/天,明显下滑,这意味着捞王在有限的营业空间内,经营效率、品牌粘性在逐渐下滑,这在独角兽林立的餐饮消费行业怎么看都不是一个好现象,意味着未来捞王的想要进一步抢占市场份额续建立在更紧张的资金运营之上。

未来,捞王还将继续在营销、品牌、供应链、运营上继续加码,例如其在2020年推出的即食产品的零售业务。捞王表示,未来将通过与精品商场超市及大型连锁便利店进行战略合作增强线下零售布局,或将于餐厅内也出售即食产品。这条新的扩充之路也为捞王未来的成本控制上带来一大挑战,风险与机遇并存。

捞王推出的即食产品

>>捞王招股书地址戳此处<<

谭仔国际:香港米线一哥

谭仔国际:香港米线一哥

谭仔国际是一家以米线为重心的连锁餐厅营运商,拥有超过24年历史。于最后可行日期,公司旗下的餐厅数量合计共148间,包括覆盖港九新界18区的72间谭仔餐厅及72间三哥餐厅、中国内地深圳的1间谭仔餐厅及新加坡的3间三哥餐厅。

以2019年的餐厅数目计,公司被列为亚洲面食特色餐厅领域的第一位,占有58.5%的市场份额,在快速休闲餐厅领域以7.4%的市场份额排行第二,以及在休闲餐厅领域以2.5%的市场份额位居第五。

财务数据方面,截至3月31日的2019财年及2020财年,公司的总收益为收益15.56亿港元、16.91亿港元,同期录得净利润1.98亿、1.91亿元,平均翻台率来看从5.5次/日降至4.8次/日。

而截至2019年12月末及2020年12月末止九个月,公司分别实现收益13.04亿港元、12.98亿港元,同期净利润为1.75亿港元、2.32亿港元,净利润在营收下降的同时实现大幅增加。

和大多知名的连锁休闲餐厅一样,谭仔国际已建立了高度标准化、可高效扩展的业务模式。餐厅数量由2018年四月的107间增至2020年四月的148间,并计划于2022~2024年分别新增45间、55间及63间新餐厅。

虽然在略微下滑的营收态势之下,公司的扩张存在着运营成本与开设成本吃紧的风险,但随着持续加码供应链建设,再叠加规模经济的加成,老司机认为谭再国际的未来依然是前景明确的。

>>谭仔国际招股书地址戳此处<<

卫龙:背靠高瓴、腾讯、九零后......

卫龙:背靠高瓴、腾讯、九零后......

2021年5月,“辣条一哥“卫龙向港交所递交了上市申请,背后众多明星机构的投资加持是其一大亮点,投资队伍囊括CPE、高瓴资本、腾讯投资、云锋基金、红杉资本等,合计领投35.6亿元人民币的A轮战略融资。

市场预估,目前卫龙的估值已高达700亿元,超过恰恰、三只松鼠和良品铺子三家市值总和,“辣条一哥”强势出圈。

截至2020年底,卫龙全国性线下经销点已达1950多个,覆盖超过57万个零售终端,其中近70%位于低线城市,销售网络已基本建立完全,大到商场的家乐福、沃尔玛,小到街边便利店、学校小卖部,卫龙辣条早已是家喻户晓的零食

据弗若斯特沙利文的数据,按2020年零售额计,卫龙在中国辣味休闲食品市场排名第一,市场份额达到5.7%,是第二名的3.8倍。2020年,卫龙净利润为8.2亿元,整体净利率约20%,毛利率高达38%,对比同期主打高端市场的良品铺子——净利率是4.36%,毛利率30.47%,卫龙明显更香。

不过,对比良品铺子,卫龙在多元化成效上就明显不够看,主要靠辣条出圈:其招股书显示,2018~2020年,调味面制品的收入分别为21.62亿元、24.75亿元、26.90亿元,分别占营收的78.6%、73.1%和65.3%。

辣条虽然好卖,但品类却过于单一,容易在充满广泛产品组合的市场竞争中失去竞争力,也难以持续吸引广泛、多元的年轻群体。加之目前几大休闲零食上市公司都开辟了自己的辣条业务,且于电商平台上逐步加码布局力度,这也使得卫龙未来丝毫不能放松警惕,需要加大力度布局新的品类。能否复制出更多“辣条”爆品,也决定着卫龙未来生意的想象空间。

>>卫龙招股书地址戳此处<<

中国中免:或成港股今年最大IPO

中国中免:或成港股今年最大IPO

中国中免成立于1984年,是经国务院授权、在全国范围内开展免税业务的国有专营公司。早在2009年已在上交所上市,近日已递交上市招股书,计划申请港交所主板上市。

2020年以零售销售额计,中国中免在全球旅游零售运营商中排名第一,市场份额为22.6%,得益于中国旅游市场带动,是全球旅游零售市场内增长最快的运营商之一。

从基本面和增长势头看,中国中免的基本面还是很不错的。截至2020年底,中国中免共经营194家门店,其中境外6家,境内188家,以口岸免税店为主(126家),涵盖口岸店、离岛店、市内店、邮轮店、机上店和外轮供应店,能够最大限度的触达消费者,保证客流量与销量。

财务数据方面,2018年-2020年及2021年第一季度,中国中免实现营业收入470.07亿元、479.66亿元、525.97亿元、181.34亿元,对应净利润分别为39.35亿元、54.15亿元、73.37亿元,34.05亿元。2021年第一季度,公司收入同比增长127.48%、净利润同比大幅上涨1234.3%。

就目前来看,老司机比较看好中国中免的发展前景,此次赴港上市融资也有望提升中国中免的国际知名度,帮助加速未来的外延收购、布局市免税店综合项目等,并进一步巩固强化全球免税第一地位。>>中国中免招股书地址戳此处<<

小结

海伦司首日涨幅亮眼,无疑给近期低迷的新股市场和消费板块带来一些信心。

而从板块本身来看,随着未来居民品牌意识的不断提升,无论是受益于消费升级的品牌消费品还是受益于消费总量扩张的一般消费品,都会有较大的投资机会,优质公司将陆续脱颖而出,我们拭目以待吧。

$捞王(临时代码)(810111.HK)$$中国中免(601888.SH)$$卫龙美味(临时代码)(810091.HK)$$海伦司(09869.HK)$$奈雪的茶(02150.HK)$

Was this helpful?

0 / 0

本文链接: https://www.hksecwiki.com/news/p106910612455828/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com