【公众号:HKSecWiKi】 2022-12-12 10:15

國貨化妝品行業領導者,上海上美化妝品股份有限公司,簡稱上美集團$上美股份.HK ,在 2022 年 12 月 4 日通過港交所聆訊,今日正式開始招股。此前於 10 月 5 日更新招股書,向 “國貨美妝第一股” 衝刺。

說起上美集團,可能大家都比較陌生。但如果提到 “韓束”,“一葉子” 和 “紅色小象”,相信就有相當部分的人有聽過或者用過。這幾個品牌的背後公司,就是本次的主角,上美集團。

详情目录

» » » ❶.招股情況 « « «

- 招股日期:2022.12.12 - 2022.12.15

- 公佈結果:2022.12.21

- 上市日期:2022.12.22

- 招股價格:25.20-29.80 HKD

- 每手股數:100 股

- 入場費:3010.03 HKD

- 總發售數量:3695.80 萬股

- 所屬行業:家庭與個人用品

- 保薦人:小摩,中金及中信

» » » ❷.公司資料 « « «

上美集團擁有韓束、一葉子及紅色小象等多個家喻戶曉的品牌。根據弗若斯特沙利文報告,基於 2021 年消費者調查,韓束和一葉子這兩個品牌在品牌知名度、購買喜好、受歡迎程度、推薦該品牌的可能性和回購意願方面位列國貨護膚品牌前十名的唯一一家公司;就受歡迎程度和回購意願而言,紅色小象在該兩項 2021 年調查中位列國貨母嬰護理品牌榜首。

上美集團是一家多品牌化妝品公司,專注於護膚品及母嬰護理產品。根據弗若斯特沙利文報告,於 2021 年是唯一擁有兩個護膚品牌年零售額均超過人民幣 15 億元的國貨化妝品公司。紅色小象於 2021 年零售額已超過人民幣 18 億元,在中國市場國貨品牌母嬰護理產品中居首。自 2015 年至 2021 年連續七年按零售額計位列國貨化妝品公司前五名。

創始人馬雲對於阿里巴巴的 “做持續發展 102 年的公司” 這個偉大願景眾所周知,而上美創始人呂義雄更是扣除狂言,“上美,要做一家 200 年以上的企業”。至於是否真的能做到,就讓我們後代來觀察驗證。

» » » ❸.集資用途 « « «

至於這次上市集資的用途,上美集團擬將全球發售所得款項淨額用作以下用途:

- 品牌建設活動,以持續提升品牌形象並提高現有品牌的品牌認知度,以及為新品牌建立品牌形象;

- 提升研發能力,通過加強基礎研究和產品開發,保持品牌的持續創新;

- 加強生產及供應鏈能力,主要通過奉賢工廠生產設施的改造、自動化設備升級及產能擴張;

- 增加銷售網絡的廣度和深度,加強產品的滲透率;

- 改善數字化及信息基礎設施;

- 營運資金及其他一般企業用途。

» » » ❹.收入集中頭部三品牌 « « «

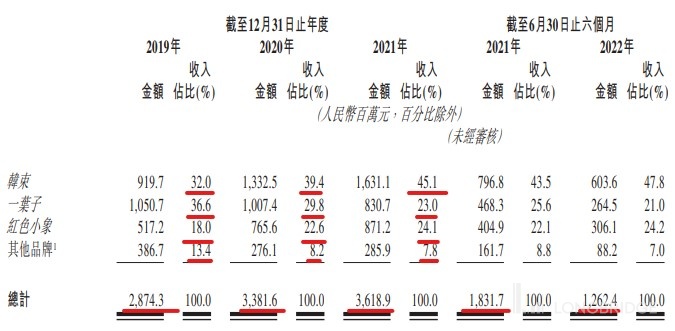

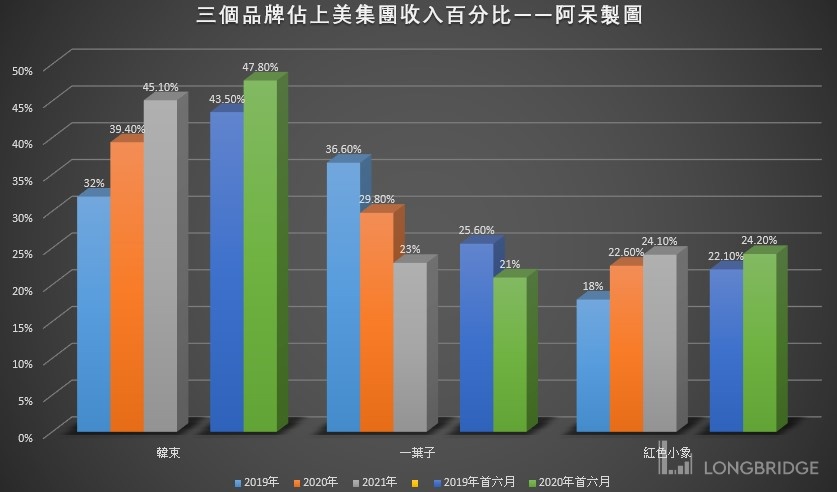

上美集團目前在多個品牌下提供品類豐富的化妝品,主要包括韓束 、一葉子和紅色小象三個品牌。收入主要來自該三個品牌,於 2019 年、2020 年、2021 年及截至 2022 年 6 月 30 日止六個月分別合共貢獻總收入 86.6%、91.8%、92.2% 及 93.0%。

» » » ❺.利潤同樣集中 « « «

阿呆覺得跟各行各業一樣,頭部品牌往往成長的越快,佔據的市場份額也更大。韓束子品牌佔據上美集團收入的百分比,從 32%,39.4% 到 2021 年的 45.1%,而頭半年也從 2021 年的 43.5% 繼續增加到 47.8%。紅色小象也跟韓束一樣的趨勢,一葉子則逐年下跌。

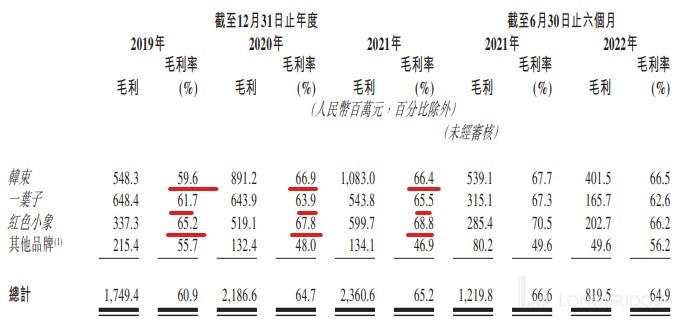

這三個品牌不僅在收入方面佔絕對地位,對於上美集團的毛利率貢獻也具有同樣地位。

上美集團的毛利由 2019 年的人民幣 17.494 億增加 25.0% 至 2020 年的 21.866 億,並進一步增加 8.0% 至 2021 年的 23.606 億。而首六個月的毛利由 2021 年的 12.198 億減少 32.8% 至 2022 年的 8.195 億,主要由於收入減少。於 2019 年、2020 年、2021 年毛利率分別為 60.9%、64.7%、65.2%;而 2021 年及 2022 年首六個月,毛利率分別66.6% 及 64.9%。

接下來讓我們看看具體這三個子品牌是如果為上美集團創造利潤的。

- 韓束子品牌的毛利率由 2019 年的 59.6% 增加至 2020 年的 66.9%,主要由於毛利率較高的渠道(如線上自營)產生的收入佔比增加。毛利率由 2020 年的 66.9% 減少至 2021 年的 66.4%,主要由於在若干新興電商平台(包括抖音及快手)上進行的促銷活動增加,毛利率暫時偏低,與市場慣例相符,以迅速搶佔更多市場份額,毛利率減少部分被毛利率較高的銷售渠道(如線上及線下零售商)收入佔比增加所抵銷。毛利率於 2021 年首六個月為 67.7%,而 2022 年首六個月為 66.5%,保持相對穩定。

- 一葉子子品牌毛利率由 2019 年的 61.7% 增加至 2020 年的 63.9%,主要由於毛利率較高的渠道(如線上自營)產生的收入佔比增加。毛利率由 2020 年的 63.9% 增加至 2021 年的 65.5%,主要由於加強與線上及線下零售商的合作,以向該等渠道提供更符合消費者需求的產品,因此毛利率較高的線上及線下零售商收入佔比增加。毛利率由 2021 年首六個月的 67.3% 減少至 2022 年首六個月的 62.6%,主要是由於:

- 紅色小象子品牌毛利率由 2019 年的 65.2% 增加至 2020 年的 67.8%,主要由於毛利率較高的渠道(如線上自營及線上零售商)產生的收入佔比增加。毛利率由 2020 年的 67.8% 增加至 2021 年的 68.8%,主要由於加強與線上及線下零售商的合作,以向該等渠道提供更符合消費者需求的產品,因此毛利率較高的線上及線下零售商收入佔比增加。毛利率由 2021 年首六個月的 70.5% 減少至 2022 年首六個月的 66.2%,原因跟一葉子一樣。

» » » ❻.營銷推廣開支近 7 成 « « «

上美集團的銷售及分銷開支主要包括與渠道成本及廣告有關的營銷及推廣開支、與銷售及分銷員工有關的僱員福利開支及與產品交付有關的運輸開支。阿呆發現,營銷及推廣開支佔公司銷售及分銷開支的比重非常高,比如 2019 年、2020 年、2021 年分別達到 60.6%,69.6% 及 65.8%。近 7 成的比例,可以說是非常高了。

» » » ❼.10 億營銷,卻只有 1 億研發 « « «

於 2019 年、2020 年及 2021 年分別產生研發開支人民幣 8290 萬、7740 萬及 1.047 億,分別佔收入的 2.9%、2.3%、2.9%。2022 年首六個月為 5190 萬,佔收入的 4.1%。根據弗若斯特沙利文的資料,上美集團的研發開支佔收入的百分比在同行中接近上游水平。2021 年研發開支佔收入的百分比在國內化妝品上市集團中排名第二。目前上美集團擁有約 200 項專利,其中包括 29 項發明專利。

» » » ❽.棄 A 股,擁港交所懷抱 « « «

隨著珀萊雅、丸美股份等早已上市的國產化妝品企業搶佔國內高端護膚品市場的空白。而白雲山、馬應龍、片仔癀等傳統醫藥企業跨界進入化妝品行業,以及花西子、毛戈平等新銳國貨美妝企業崛起,化妝品行業的差異化競爭愈發明顯。

上美集團的上市之路就成了必然。

2015 年 7 月,創始人呂義雄在公司年中總結會上曾明確提出上市時間表。預計 2018 年韓束公司將實現 160 億的年銷售規模,並使企業上市。不過最後 160 億的目標沒有完成,上市計劃更是遙遙無期。

直到 2021 年上美集團重啓上市計劃。2021 年 2 月內地證監會官網顯示,上美集團與中信證券簽署上市輔導協議,正式啓動 A 股上市進程。

但劇情再次反轉,2021 年 12 月 31 日,中國證監會接收了關於上美集團的《境外首次公開發行股份審批》材料。

2022 年 1 月 17 日上美集團向港交所遞交了 IPO 申請書;

2022 年 10 月 5 日更新招股書;

在 2022 年 12 月 4 日通過港交所聆訊。

» » » ❾.鈔能力打造印鈔機 « « «

創始人呂義雄熱衷於營銷,熱門綜藝、電視劇廣告、快手等短視頻直播、KOL 種草等營銷渠道一個都不放過。

據公開數據,2015 年韓束以 5 億元的高價冠名《非誠勿擾》,這一數額曾刷新當時中國電視廣告的紀錄。

《三十而已》、《以家人之名》、《三生三世十里桃花》等多個熱門影視劇也有一葉子的影子,還贊助了《火星情報局》、《明日之子》、《這就是街舞》等多個熱門綜藝。

此外韓束還與中國國家游泳隊達成合作,借助運動體育領域的關注度和專業性為品牌做宣傳。

這些舉動,以巨資轟炸,一下子把品牌的名字在國人面前鋪開,增加了曝光度。可以說是用 “鈔能力” 打造了 “印鈔機”,“燒錢” 換規模。

» » » ❿.嶄新篇章 « « «

總體來看上美集團經營狀況還不錯,營收及利潤呈現良好的增長態勢。

不過也是又隱憂的。貢獻收益的主要集中於早年間創立的三個子品牌,有吃老本的嫌疑,令人懷疑是否研發不足,導致沒有重量級的新品推出。

除此之外,韓束、一葉子產品曾多次遭到通報批評,質量是比創新不足更嚴重的問題。

質量問題,產品研發乏力,偏重營銷導致開支龐大及品牌高端化受限,上美集團有太多的問題需要解決。相信市場也會對此有質疑,還等待上市之後,是否能為上美集團掀開嶄新的篇章。

» » » 免責聲明 « « «

本文僅代表個人觀點,不作為任何投資意見或建議,投資涉及風險,證券價格可升可跌,更可能變得毫無價值。

閣下在作出任何投資或進行任何交易前,應謹慎考慮閣下的財政狀況以及就閣下的情況諮詢專業的顧問,並對閣下投資行為承擔全部責任。

免责声明:上述内容仅代表作者个人观点,仅供参考,不构成任何投资建议。

Was this helpful?

0 / 0

本文链接: https://www.hksecwiki.com/news/p3745814/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com