【公众号:HKSecWiKi】 2022-04-19 23:26

繼今年 4 月 30 日遞表失效之後,內地物業管理服務提供商,東原仁知服務$東原仁知服務.HK 再度向港交所遞交上市招股書。將於 4 月 19 日起至 22 日招股。

详情目录

招股情況

- 招股日期:2022.04.19 - 2022.04.22

- 公佈結果:2022.04.28

- 上市日期:2022.04.29

- 發行價格:11.90-15.40

- 每手股數:200

- 入場費:3111.03

- 總發售數量:1666.67 萬股

- 所屬行業:物業服務與管理

- 保薦人:國泰君安

公司情況

股權

東原仁知服務是一家物業管理服務提供商,成立於 2003 年,並於 2004 年開始為源自迪馬集團的物業項目提供物業管理服務。

而迪馬集團主要在中國從事住宅物業開發、專用車輛生產及物業管理以及其相關服務。同時迪馬集團也是公司的控股股東,其通過迪馬睿升、天津澄方間接持有公司 51.04% 股份;而羅韶宇、趙潔紅夫婦通過迪馬股份,擁有公司 51.04% 股份。

根據東原仁知以總金額人民幣 800,000 元從中指研究院購買的資料,於 2021 年,就於 2020 年中國產生的總收益及於 2020 年中國的總在管建築面積而言,東原仁知分別名列「2021 中國物業服務百強企業」第 52 名及第 53 名。自 2012 年起連續十年獲認可為物業服務百強企業之一。

分拆

近年來投資者對上市物業管理公司日漸濃厚的興趣,物業開發商分拆其物業管理業務的趨勢有所上升,迪馬董事會認為物業管理公司因獨立上市地位而受益並因獨立上市增長迅速,於 2019 年末,迪馬集團開始探討務求建議分拆的可行性。

於 2020 年初,計及業務的快速增長,源自獨立第三方物業項目數目的不斷增加,迪馬董事會認為,此時為本集團尋求獨立上市地位的合適時機,同時於分拆完成後通過採納保留對本集團的控制權的垂直架構,資本化於往績記錄期間收購公司所得利益。

因此迪馬於 2020 年 12 月 24 日通過股東決議案批准分拆。此外,迪馬集團認為,落實分拆存在商業裨益並符合迪馬集團股東的利益,因為預期分拆將為迪馬集團及其股東整體創造更大價值。

阿呆用一句話總結,就是迪馬集團看到分拆有利可圖,於是趁著這個時機,把東原仁知分拆了出去,為自己賺取更多的利益。

綜合物業管理服務,豐富收益資源,降低單一波動風險

東原仁知通過三個主要業務領域為住宅和非住宅物業提供多元化服務,即:

公司業績

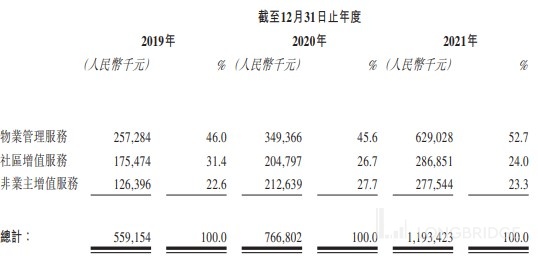

東原仁知的收益由 2019 年的約人民幣 559.2 百萬元增加約 113.4% 至 2021 年的約人民幣 1,193.4 百萬元,複合年增長率約為 46.1%。

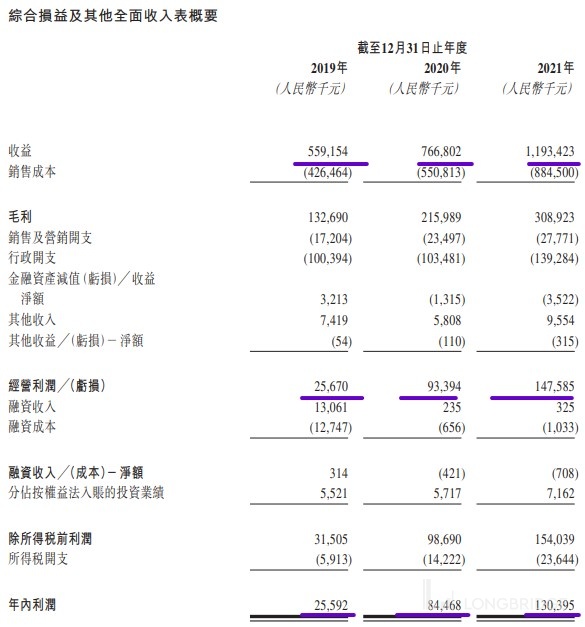

截至 2021 年 12 月 31 日止三個年度的毛利分別約為人民幣 132.7 百萬元、人民幣 216.0 百萬元及人民幣 308.9 百萬元,自 2019 年至 2021 年增長約 132.8%。於同期錄得毛利率分別約為 23.7%、28.2% 及 25.9%。

截至 2021 年 12 月 31 日止三個年度各年,年內利潤分別約為人民幣 25.6 百萬元、人民幣 84.5 百萬元及人民幣 130.4 百萬元,自 2019 年 至 2021 年增長約 409.4%。此外,管理的物業項目數目、在管建築面積及合約建築面積分別由 2019 年 12 月 31 日的 80 個、11.9 百萬平方米及 19.8 百萬平方米增至 2020 年 12 月 31 日的 227 個、21.1 百萬平方米及 35.5 百萬平方米,並進一步增至 2021 年 12 月 31 日 的 325 個、28.2 百萬平方米及 42.9 百萬平方米。

收益增加主要是由於物業管理服務、社區增值服務及非業主增值服務各自於往績記錄期間所得收益增加。 於往績記錄期間,銷售成本分別約為人民幣 426.5 百萬元、人民幣 550.8 百 萬元及人民幣 884.5 百萬元。銷售成本增加主要是由於往績記錄期間僱員福利開支及分包成本增加:(i) 平均員工成本增加;及 (ii) 支援在管物業項目數目及在管建築面積增加的人數增加。

毛利分別約為人民幣 132.7 百萬元、人民幣 216.0 百萬元 及人民幣 308.9 百萬元。整體毛利增加是由於業務線的毛利率增加的綜合影響。 淨利潤為約人民幣 25.6 百萬元、人民幣 84.5 百萬 元及人民幣 130.4 百萬元。

集資用途

獲收的全球發售所得款項淨額估計約為 189.6 百萬港元。

- 約 65.0%(或 123.2 百萬港元)將用於透過戰略投資、合作及收購擴大物業組合及業務規模;

- 約 16.5%(或 31.3 百萬港元)將用於提高服務質素並沿著物業管理的價值鏈擴展服務範圍,以提高客戶滿意度和忠誠度,並滿足客戶的差異化需求;

- 約 8.5%(或 16.1 百萬港元)將用於升級及開發智能系統;

- 約 10.0%(或 19.0 百萬港元)將用作一般營運資金。

對東原仁知的看法

行業賽道好

阿呆個人認為,經濟週期對於物業管理這個行業的影響小,無論經濟好壞,管理費還是得交,而且只要有住戶,這個費用就能一直收。管理費還會隨著經濟和通脹水平,不時的進行上調。

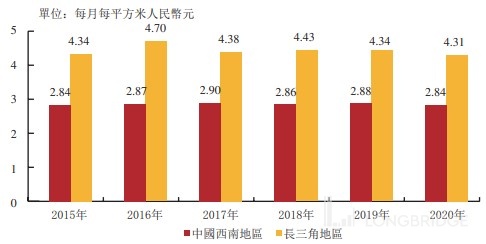

根據中指研究院的資料,2015 年至 2020 年中國西南地區物業服務百強企業的月均物業管理費分別約為每平方米人民幣 2.84 元、每平方米人民幣 2.87 元、每平方米人民 幣 2.90 元、每平方米人民幣 2.86 元、每平方米人民幣 2.88 元及每平方米人民幣 2.84 元。

2015 年至 2020 年長三角地區物業服務百強企業的月均物業管理費分別約為每平方米人 民幣 4.34 元、每平方米人民幣 4.70 元、每平方米人民幣 4.38 元、每平方米人民幣 4.43 元、每平方米人民幣 4.34 元及每平方米人民幣 4.31 元。

下圖呈列 2015 年至 2020 年間中國西南地區及長三角地區物業服務百強企業的平均每月物業管理費。

房地產行業監管影響

阿呆個人認為,對於物業管理公司最大影響的,就是在管面積。影響在管面積的,主要就是房地產行業的發展。

住建部、中國人民銀行及若干物業開發商共同討論中國房地產行業的長期監管機制,表明中國物業開發商外部融資管理的建議新標準、法規或規定。

根據中指研究院的資料,「三條紅線」政策將主要影響房地產行業,尤其是債務水平相對較高的物業開發商。實施「三條紅線」政策令部分物業開發商難以透過財務槓桿實現快速大規模擴張,從而為依賴該等公司獲得項目來源的物業管理服務提供商帶來挑戰。

於 2022 年初,中國金融機構告知若干大型物業開發商,在備考比率計算中剔除物業開發商就併購獲得的短期借貸後,「三條紅線」政策已獲放開。

誠如中指研究院所告知,有關政策可能放寬,倘若正式通過,將有利於中國房地產行業的上游公司, 包括物業開發公司及物業建築公司,從長遠及短期來看,尤其是財務表現較好的物業 開發商會受益。從短期來看,該等物業開發商得以通過收購有財務困難的物業開發商的項目以擴張其業務。從長遠來看,該等物業開發商有著良好的財務表現,因此能夠遵守有關放寬政策的項下規定,同時在長期維持或通過併購擴張其市場份額。

就迪馬集團而言,據董事深知及根據截至 2021 年 9 月 30 日迪馬集團公開可得財務資料,根據相關規定,迪馬集團的三項財務比率中的一項(即現金對短期借貸比率)為「黃線」,超過紅線標準(即低於 1.0 倍)。根據相關法規,財務比率超出一道紅線的公司最多僅可按 10% 的最低年利率增加計息債務。

房地產稅改革

阿呆個人認為,另一個影響在管面積的政策,就是中國房地產稅改革。

於 2021 年 10 月 23 日,第十三屆全國人大常委會第三十一次會議通過《全國人大常委會關於授權國務院在部分地區開展房地產稅改革試點工作的決定》,授權國務院在部分地區開展房地產稅改革試點。《決定》明確,徵收城市地區各類住宅及非住宅用房地產的房地產稅,土地使用權人及相關房地產的所有者應當繳納房地產稅。

總體而言,徵收房產稅預期可降低試點地區對房地產發展的依賴程度,對試點地區的房地產交易產生短期影響,以及減緩試點地區房價的急劇上漲速度。於一手房地產市場中,持有房地產的成本增加預計將重塑購房者的偏好,從而促使房地產開發商根據實際市場需求,調整房地產供應。於二手房地產市場中,徵收房產稅預計增加二手房的供應,提高房地產市場的流動性,並在一定程度上緩解市場的供需錯配。

物管新股上市即日翻倍

港交所上一隻物管行業的新股是力高健康生活$力高健康生活.HK ,與上市首日收漲 26.34%,次日再漲 57.14%,第三日最高再漲近 17%。短短幾日即翻倍,讓我們很期待同為物管的東原仁知表現如何。

個人是不會參與啦,畢竟最近港股真的太弱了,風險較大,寧可錯過,沒辦法再虧了。

免責聲明:

- 本文僅代表個人觀點,不作為任何投資意見或建議,投資涉及風險,證券價格可升可跌,更可能變得毫無價值。

- 閣下在作出任何投資或進行任何交易前,應謹慎考慮閣下的財政狀況以及就閣下的情況諮詢專業的顧問,並對閣下投資行為承擔全部責任。

免责声明:上述内容仅代表作者个人观点,仅供参考,不构成任何投资建议。

Was this helpful?

0 / 0

本文链接: https://www.hksecwiki.com/news/p2367180/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com