仅允许规范转载,注明出处

#新股IPO #我的投资故事 #安能物流开启招股

今天$微创机器人-B.HK 中签公布,20 手融资打新,中了一手,据说国际配售有 16 倍,暗盘还是低开,明天正式看看是不是要跑。上周末又有两只新股($安能物流.HK 和$贝特集团控股.HK ),先来看看更早结束认购的安能物流吧。

- 股票代码:09956

- 招股价:13.88-16.88

- 每手股数:500

- 最小申购金额:8525.05

- 市值:161.37-196.25 亿港币

- 行业:航空货运及物流

- 基石:有

- 绿鞋:有

- 申购截止日期:2021 年 11 月 4 日 12:00 前 (注意各券商截止时间不一样)

- 中签公布&暗盘交易:11 月 10 日

- 上市日期:11 月 11 日

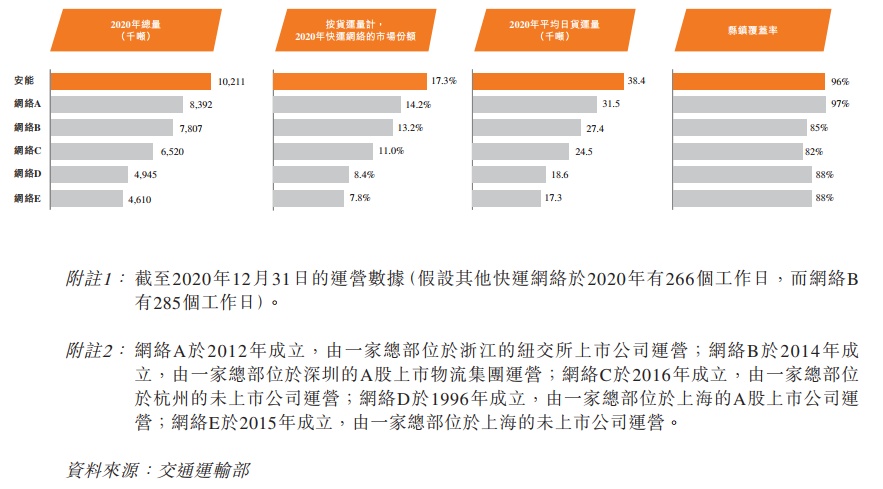

安能物流运营着中国零担市场领先的快运网络,主要为覆盖全国的零担服务供应商,提供及时及全面的货物运输服务。根据艾瑞咨询的数据,于 2017 年、 2018 年、 2019 年及 2020 年各年度,按货运总量计,安能物流是中国最大的快运网络。2020 年的货运总量约为 10.2 百万吨,在中国所有快运网络中的市场份额为 17.3%。根据艾瑞咨询的数据,于 2020 年,毛利率为 14.8%,达到中国所有快运网络中的最高水平。自 2015 年至 2020 年,实现了货运总量的增长,复合年均增长率约为 31.0%,且自 2019 年至 2020 年的增长率为 25.9%。

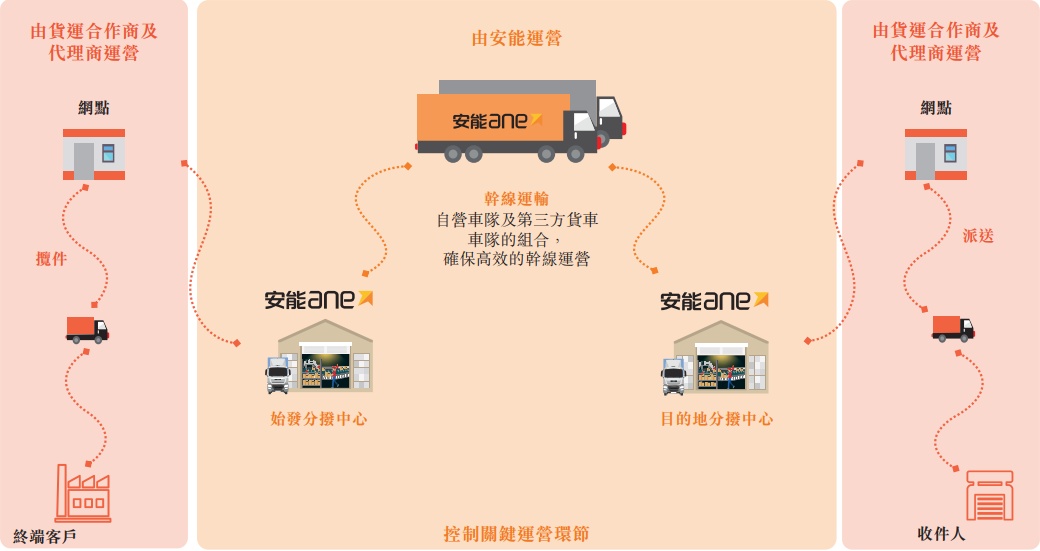

安能物流开创了货运合作商平台模式,以吸引区域货运运营商以货运合作商及代理商身份加入平台。在该模式下,安能物流直接运营及控制所有关键的分拨和干线运输环节,而货运合作商则建立网点并与货运代理商一起提供揽件及派送服务。货运合作商平台模式具有高度的可规模化及成本优势,安能物流主要负责至关重要的物流设施铺设,并可利用货运合作商和代理商的资源及其网点迅速扩大网络。通过科技能力和运营效率赋能货运合作商及代理商,令其得以向终端客户提供综合的优质服务。截至 2021 年 4 月 30 日,已与约 7,000 家货运合作商和 22,400 家货运代理商展开合作,所服务的终端客户覆盖中国约 96% 的县城和乡镇。截至 2021 年 4 月 30 日,服务于超过 360 万个终端客户的多元化且分布于各行各业的终端客户群体,遍及中国商业体系的各个领域。

共有自主研发的 48 个 IT 系统,包括用于综合数据管理的鲁班系统、用于网点管理的 360 智灵通系统、用于干线运输管理的 TMS 系统以及用于分拨中心管理的倚天系统。另外母案共有 151 个分拨中心,其中有 10 个全面覆盖中国的核心中转枢纽及 43 个主要负责省际间货物转运的中转枢纽。及由约 2,400 辆高运力干线运输卡车和超过 3,600 辆挂车组成的自营车队和超过 1,000 辆卡车的第三方车队。通过自有科技能力、规模经济和网络效应,在业内实现首屈一指的成本领先优势。根据艾瑞咨询的数据, 2020 年零担业务的单位营业成本为人民币 591 元╱吨,是中国快运网络中最低者之一。其他快运网络的单位营业成本范围一般为人民币 600-900 元╱吨。

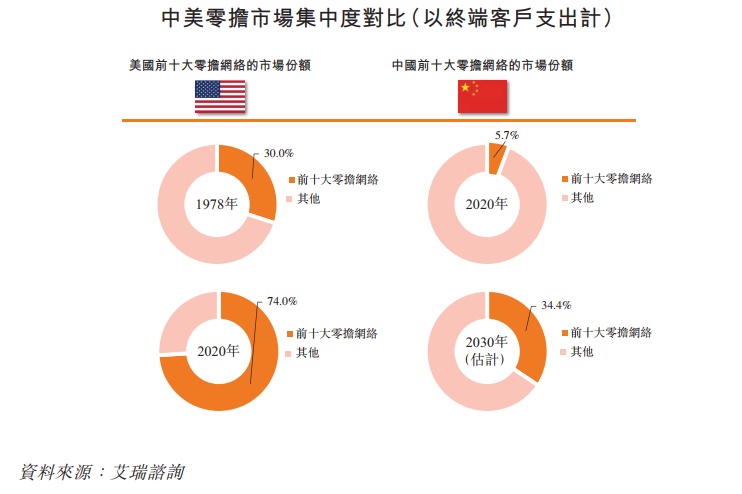

市场方面,中国是最大的零担市场,其次是美国。然而,中国零担市场尚处于相对早期阶段,而美国零担市场则更为成熟。美国的终端客户对优质、及时、综合及全国性的零担服务的需求推动了美国零担行业的整合、数字化及发展。中国的零担行业已经开始效仿类似的发展路径。中国零担市场高度分散,为市场整合提供重大机遇。中国零担市场包括约 20 万至 30 万家中小型专线及区域零担货运运营商,而此类运营商地域覆盖范围有限,服务质量良莠不齐,科技和数字化能力不足,用于增长的资源及产品供应有限,缺乏提供综合物流服务的能力,从而难以满足终端客户的需求。中国零担行业标准化服务能力和运营效率尚有相当大的提升空间,为具备市场整合能力的领先运营商提供了重大机遇。

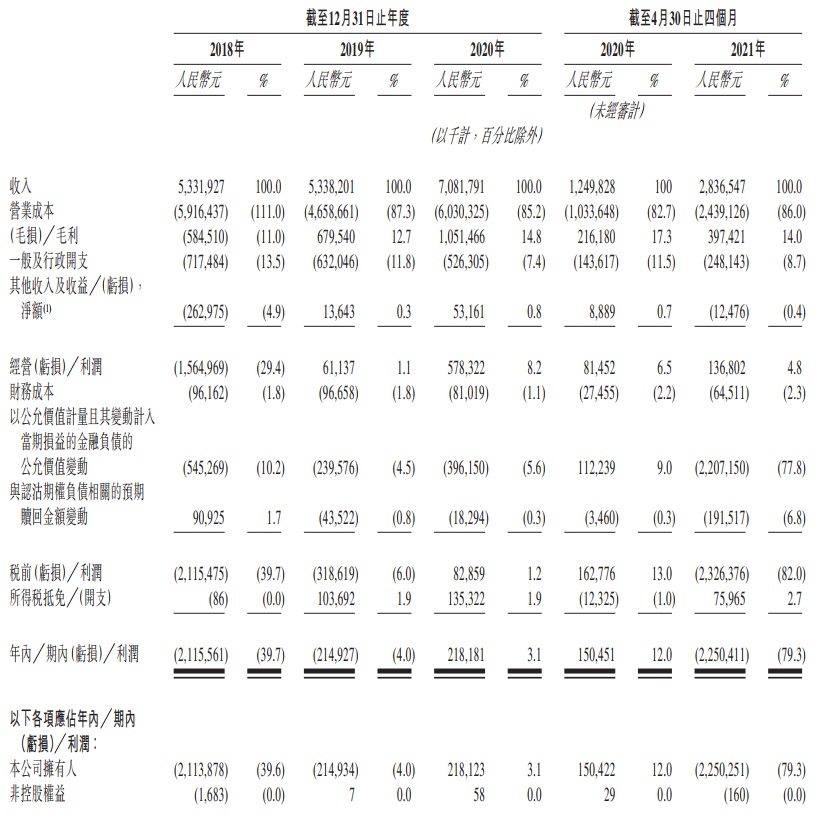

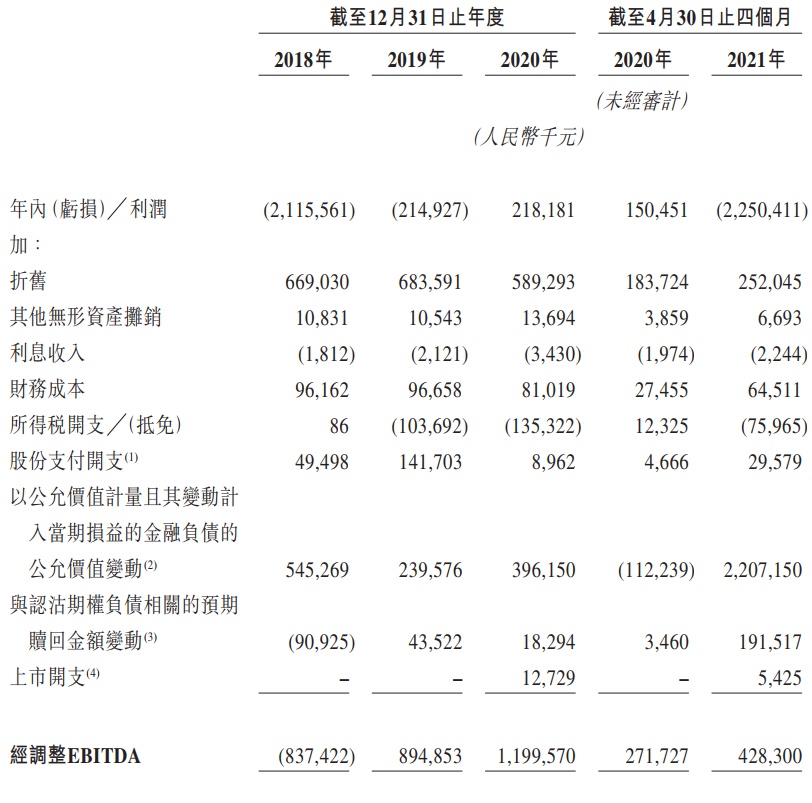

业绩方面,收入从 2018 年的 53.3 亿元人民币增加至 2020 年的 70.8 亿元,累计增长了 33%。年内盈利从 2018 年的亏损 21.2 亿元到 2020 年的盈利 2.18 亿元,实现扭亏为盈,主要是因为 2019 年初彻底砍掉亏损的快递业务,专注于零担业务。2021 年前 4 个月相对于 2020 年前 4 个月的收入,从 12.5 亿元增长到 28.3 亿元,利润从盈利 1.5 亿元变成亏损 22.5 亿元。主要是股权奖励及金融负债的公允价值变动及与认沽期权负债相关的预期赎回金额变动这些非经常性扣除。如果剔除这些因素按 EBITDA(非香港财务报告准则指标)计算,则近期是持续盈利的。

竞争方面,在所有的快运网络中,就货运量而言,安能物流的市场份额从 2015 年的 12.3% 增长至 2020 年的 17.3%。根据艾瑞咨询的数据,就货运量及平均日货运量而言,我们于 2020 年为中国最大的快运网络。目前市场上的主要竞争对手是顺丰,德邦和壹米滴答。其中顺丰包括自营的顺丰快运和同样是合作商平台的顺心捷达,德邦是自营,壹米滴答是和合作商平台。虽然货运量是安能物流第一,但是按收入计算,安能排在顺丰和德邦之后排在第三位。

风险方面:

其他方面,最近一次融资为 2021 年 2 月 25 日,估值相当于 14.96 港币/股,而本次上市后定价预计 13.88-16.88 港币,波动为-7%~+13%,相当厚道。基石只有一个,是 Harvest 嘉实贵。保荐人为摩根大通和中金香港。

综合以上分析,安能物流在砍掉快递业务,专注零担业务后业绩向好,市场份额也属于领先,相对上次融资估值并没有大的变动。但是考虑到顺丰和德邦的走势,还是谨慎看好,现金打新就好。

免责声明:本文全部内容只是记录作者 (港新路) 的投资经历和总结,不构成对读者的投资建议。股市有风险,投资需谨慎!

转载请注明出处:港新路(全网同名)

#新股IPO #我的投资故事 #安能物流开启招股

免责声明:上述内容仅代表作者个人观点,仅供参考,不构成任何投资建议。

Was this helpful?

0 / 0

本文链接: https://www.hksecwiki.com/news/p1271495/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com