【公众号:HKSecWiKi】 2021-10-25 18:18

2007 年成立的临床阶段性生物技术公司,主要研究领域在传染性疾病、癌症及自身免疫性疾病开发新型疫苗及生物治疗候选产品。主要产品于各治疗领域的适应症分别为 COVID-19、恶性腹水及强直性脊柱炎,说白了就是专门研究疫苗的公司。

目前公司核心产品核心竞争力在于其引进的 Trimer-TagTM 专利技术平台,注意是引进的。那么后续的疫苗和药物研发基本都基于此平台进行研发。凭借 Trimer-Tag 技术平台成为 COVID-19 疫苗开发企业,也是目前公司的核心产品,目前已经进入临床三期,并有望成为首批在全球范围内商业化 COVID-19 重组蛋白疫苗的公司之一。

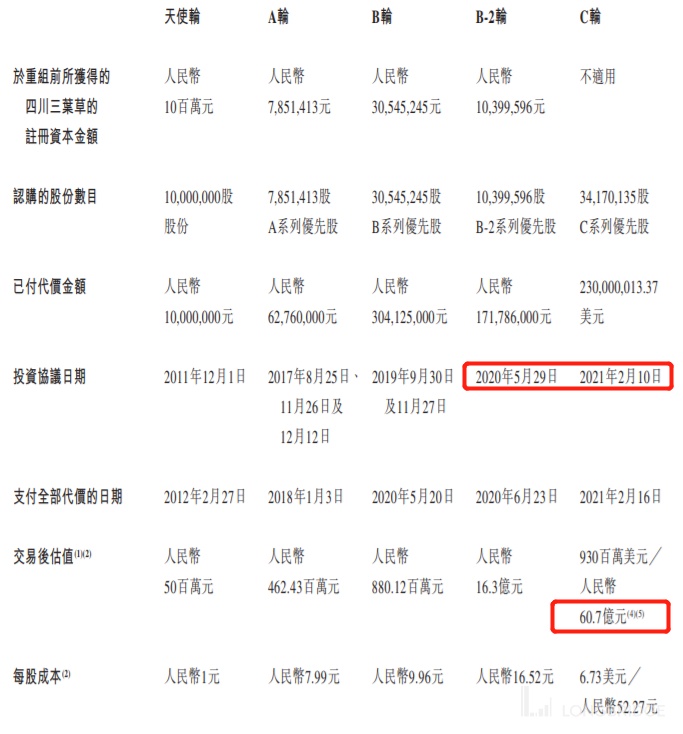

也正是基于此平台研发了 COVID-19 疫苗在这两年获得了不少大型资本的融资。最后一轮融资在 2021 年 2 月完成,一级市场估值 60.7 亿元人民币,折合成港币计算是 73.89 亿元,较 B-2 轮在不到一年时间内增加了 3.7 倍。大量的研发也导致三叶草的亏损持续扩大,近两年半亏损快 20 亿元融资速度都赶不上开支速度了。

那么现在的新冠疫苗市场到底如何,三叶草是否真的有能力靠新冠疫苗翻身还不好说。国内同属于重组蛋白疫苗类型疫苗的主要竞争对手为智飞生物,根据三期临床试验数据和三叶草对比是旗鼓相当,但是智飞生物已于 3 月获得紧急使用,年产制剂 3 亿,预计有望达到 9 亿。

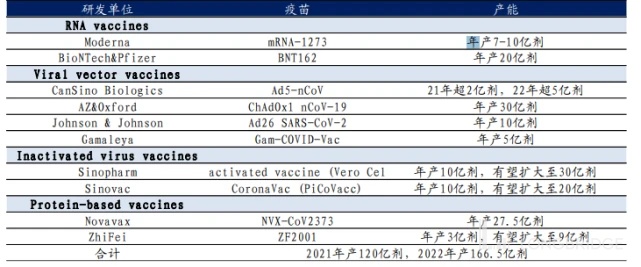

我们也可以看看国际和国内目前疫苗整体情况:目前,新冠疫苗共有 4 种技术路线,包括

1、灭活疫苗:主要公司中国生物、科兴;

2、腺病毒载体疫苗:主要公司阿斯利康、强生、Gamaleya、康希诺;

3、重组蛋白疫苗:主要公司智飞生物,Novavax;

4、mRNA 疫苗:主要公司辉瑞&BNT、Moderna;

这些获批的疫苗公司以当前公布产能测算,2021 年可累计年产约 120 亿剂,2022 年可累计年产超 160 亿剂。除了已获批的新冠疫苗,截至目前,全球共有 30 款候选疫苗处于 II/III 期或较后阶段,其中重组蛋白亚单位候选疫苗有 14 款。

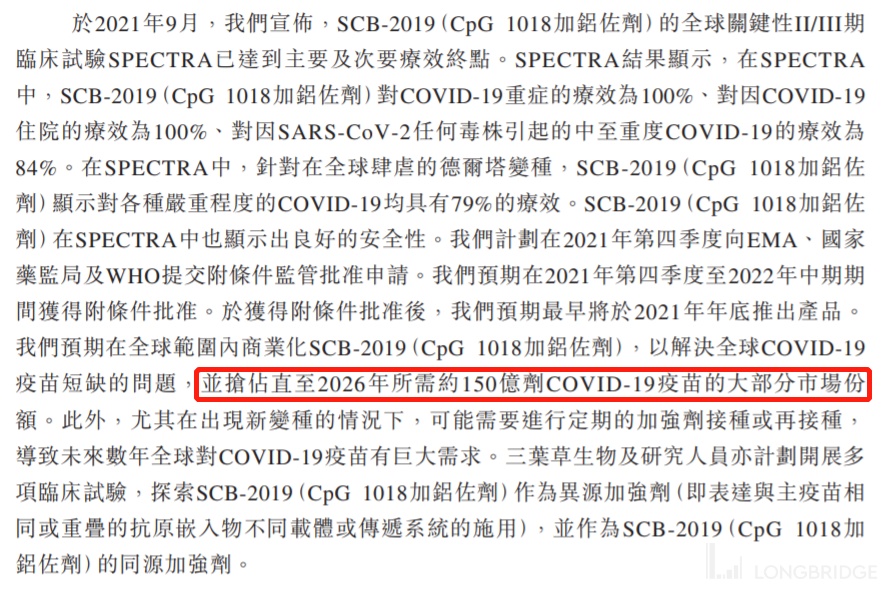

而且这些疫苗整体效果都不错,并且都已经签订不少订单,那么到三叶草上市后到底能拿到多少市场份额其实不太好说。而在招股书里三叶草医疗提到,到 2026 年拿下 150 亿剂疫苗份额,我觉得有几个问题:1、全球是否需要那么大量疫苗;2、新冠是否持续到那个时候;时间太久不确定性太大。

所以综合看了下从核心平台来讲是授权的,产品以新冠疫苗为核心,加上目前疫苗其实还是处于很重要或者需要的阶段,疫情短期内也难以完全消失。不过如果抛开疫苗竞争之外那么公司竞争优势似乎都没那么大了。而机构参与投资是也在近两年加大投注量,更多的我个人觉得还是基于新冠疫苗的研究进展。

我们看到发行市值在 148.24-156.35 亿元,比最后一轮融资 73.89 亿元发售高出 100.62%-111.59%,老实说在这样的行情下发售确实不低,我还是不敢打。加上高盛和众金这俩其实很容易出幺蛾子,搞不赢,上市后再看看公司进展再下手。如果有变动会在最后一天在看看。

声明:以上仅代表个人观点及国庆期间操作总结及后续短期内展望,不构成任何投资建议!

$微创机器人-B.HK $快手-W.HK $美团-W.HK $三叶草生物-B.HK

#港股打新 #三叶草生物IPO

免责声明:上述内容仅代表作者个人观点,仅供参考,不构成任何投资建议。

Was this helpful?

0 / 0

本文链接: https://www.hksecwiki.com/news/p1248082/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com