【公众号:HKSecWiKi】 2021-10-21 23:08 仅允许规范转载,注明出处

从 8 月份开始,港交所总共上市 11 只新股,海伦司爆冷,保诚增发除外的话,算上手续费,基本上全部阵亡,再看生物医疗-B 新股,连续 6 连破,整个生物医药 B 板块更是未看到拐点,而微创机器人在这样的背景下,今天迎来招股首日,其承担着当下打新所扮演的重要角色,能否抗住压力不破发,甚至让打新者吃到肉,下面通过正式招股书及对比相关数据,简单讲讲自己的理解,最后给出牛榜评级和个人申购建议。

招股信息:

公司简介:

上海微创医疗机器人是一家手术机器人公司,致力于设计、开发及商业化手术机器人,以协助外科医生完成复杂的外科手术。现正开发其核心产品图迈腔镜手术机器人在泌尿外科手术上的应用。

截至 2021 年 10 月 13 日,集团拥有与图迈有关的两项重大专利,即机械臂与传动机构以及手术器械。三款旗舰产品,即图迈、蜻蜓眼三维电子腹腔内窥镜及鸿鹄骨科手术机器人,均已被纳入国家药监局的创新医疗器械特别审查程序。集团在中国持有 118 项专利,包括 71 项发明专利、9 项实用新型及 38 项外观设计专利。

集团现时于上海有一个研发中心,正在新加坡增设一个研发中心,于 2021 年 9 月开 始商业营运。

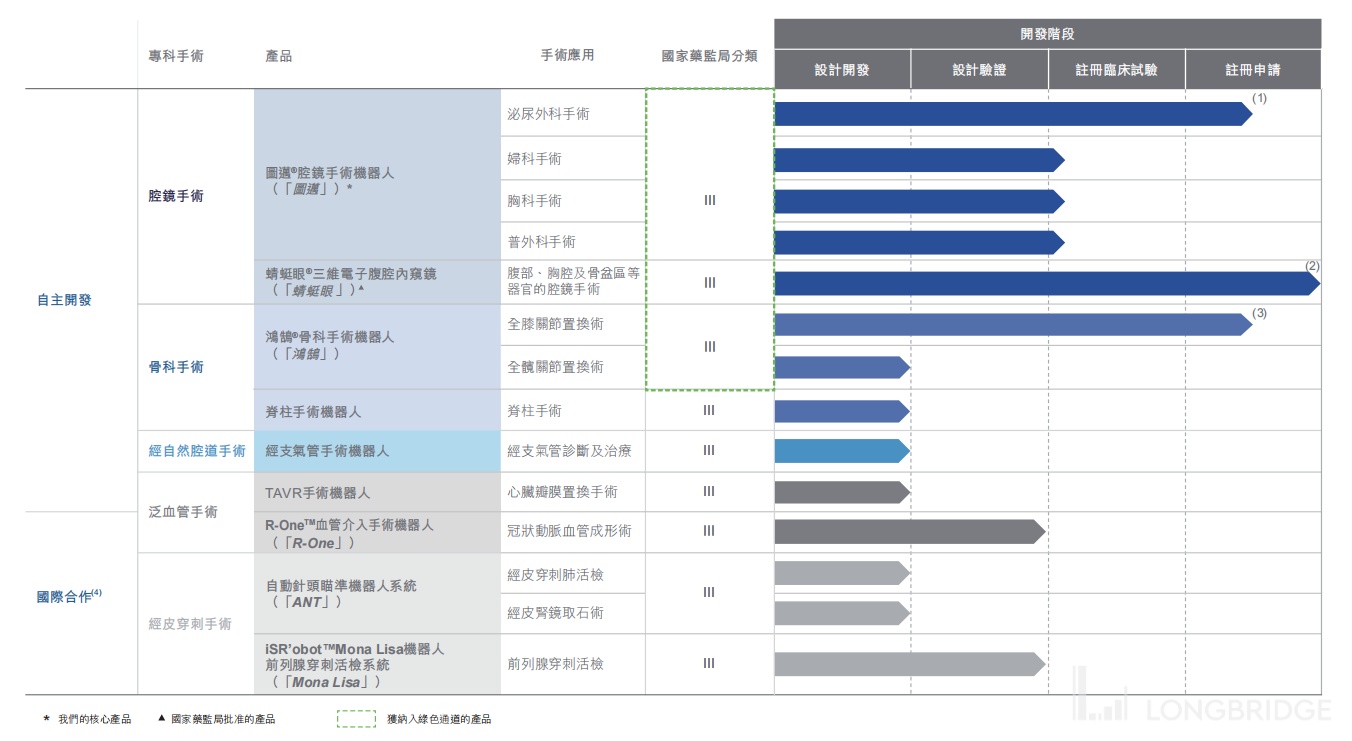

公司主要产品及在研产品的研发状況:

行业概况:

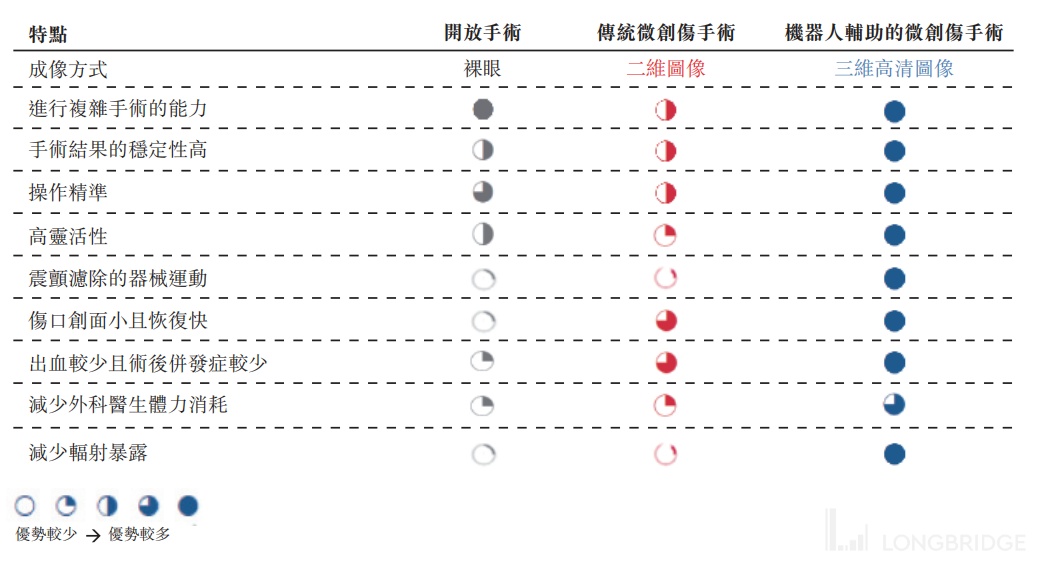

手术机器人是一种精密的医疗设备,借助微创伤手术及相关基础技术的发展而发明,手术机器人被用于在狭小的手术部位实现人类能力范围以外的精准手术器械操控。手术机器人通常由手术控制台、配备机械臂的手术车及视像系统组成。目前世界上最著名的当属达芬奇手术机器人。下表展示机器人辅助手术与开放手术及传统微创伤手术对比优势:

手术机器人的优势:

1、减少手术伤口、术后恢复较快及较少术后并发证;

2、灵活的机械臂与高度复杂的手术兼容;

3、手术的精准度及手术结果的稳定性;

4、减少外科医生体力消耗及缩短学习曲线。凭借手术机器人震颤过滤、三维高清头像及高灵活性的特点,外科医生进行手术时更为方便及可减少体力消耗;

5、减少辐射暴露,在一些开放手术及传统微创伤手术,外科医生必须获取一系列的 X 光片以确认植入物的正确放置位置。该等手术的手术机器人一般带有可指示植入物放置位置的光学导航系统,故可大幅度减少手术中所需要的 X 光片数量。

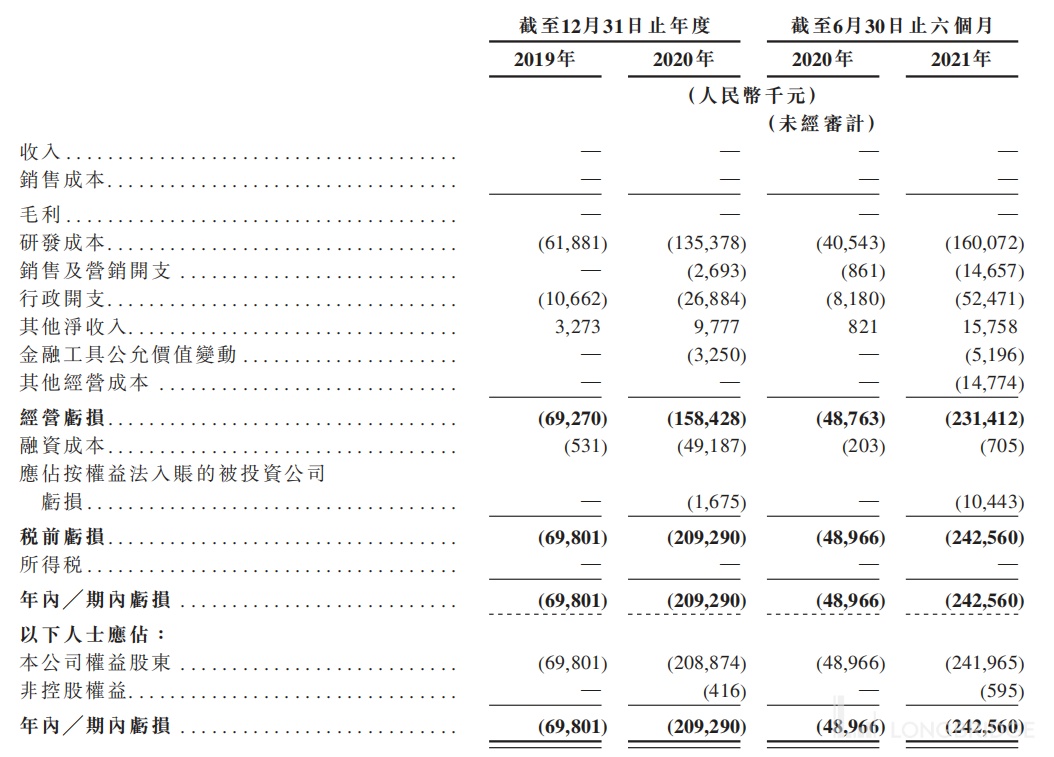

财务情况:

公司还在进行候选产品的研发、临床试验及注册阶段,并未产生任何经营收益,而研发成本的投入,经营亏损持续增加,2019 年期内亏损 6980 万人民币,2020 年期内亏损 2.09 亿人民币,截止到 2021 年 6 月 30 日止,最近一年期内亏损继续扩大至 4 亿人民币。

一手中签率:

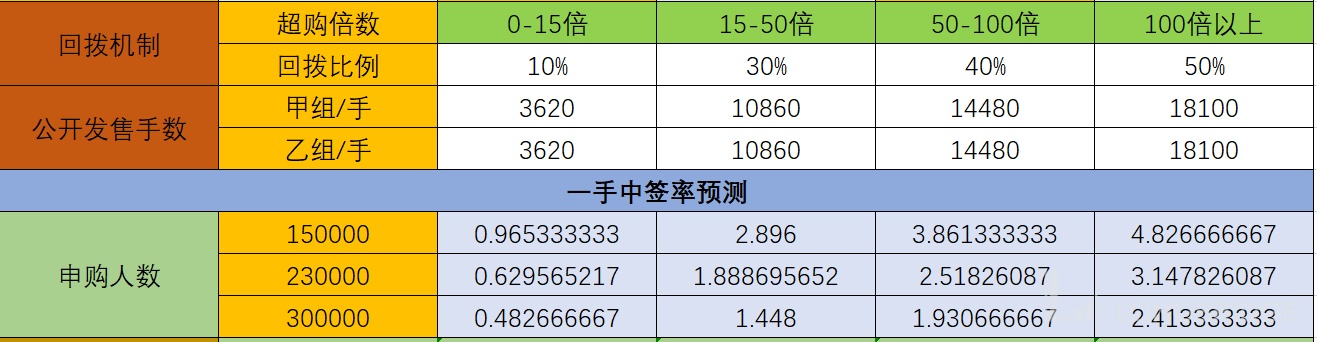

微创机器人-B 全球发售股数3620万股,每手股数 500 股,截至发稿,超购 44.88 倍,这么冷的情况下有这个倍数,大概率要启动回拨至 50%,甲乙组各 18100 手,预计 15-30 万人参与,一手中签率 2-5%,申购 120 手 + 稳一手。

保荐人:

微创机器人-B 这次由摩根大通和中金两大机构联席保荐,摩根大通最近保荐 11 只新股,首日 7 涨 3 跌 1 平;而中金近期保荐的 11 只新股,首日 4 涨 6 跌 1 平,摩根大通做为稳价人,表现一般。目前市场冷,并且看这架势认购已经火起来,绿鞋保护较弱。

IPO 前投资者及基石投资者:

微创机器人-BIPO 前最后一轮融资完成后,公司估值 250 亿人民币,约合 304 亿港币,本次公司 IPO 发行总市值 343.14-411.77 亿港币,本次大概率上限定价,所以 IPO 前 B 轮投资者完成投资后,较 IPO 发售价实际应该折让 35%。IPO 前投资者及现有股东全部禁售期 12 个月。

微创机器人-B 引入 7 位基石投资者,按下限价发行,基石占比 56.7%;按中间价发行,基石占比 51.6%,按上限价发行,基石占比 47.3%。基石占比较高,并且像高瓴资本为原股东,本次基石配售属于跟投,属于看好公司后续发展!但当下打新而言,基石的作用弱化到不可同日而语。

综合点评:

微创系手术机器人公司,是微创公司未来的希望,也是手术机器人国产替代的第一梯队,目前世界著名的达芬奇手术机器人,已经商业化多年,而达芬奇手术机器人母公司 ISRG.US 直觉外科公司,最近 5 年股价翻了 6 倍,目前总市值 1212 亿美金,但是 ISRG 做为成熟的公司,已实现盈利多年;而微创机器人最快的产品也还处在注册待商业化阶段,特别市场被 ISRG 垄断的情况下,想要占领市场并没有那么简单,唯一的指望是国内市场,目前渗透率不高的情况下,由 ZF 引导推动国产首款腔镜手术机器人国产替代占据市场,一旦市场占有率上来,那么微创机器人未来不言而喻。

但是就打新而言,个人根据微创公司旗下已上市三家公司,心通、心脉、微创 最高点和最低点简单做个测算,心通较最高点打 28 折,心脉打 5 折,微创 55 折,平均值 44 折。假设机器人 1、2、3 月上市,按当时热度,假设较 IPO 前上涨 35% 市值发行,则发行总市值约为 304E*35%=456E,假设最高点较发行市值上涨 100%,最高总市值:912E,按平均折扣算,目前总市值应该为:401E;假设参考心脉折扣,目前总市值:456E,假设市场较看好机器人,比较奈跌,按 55 折算,那么目前总市值:501E;这次发行总市值为:343.14-411.77E,最终发行价基本没可能按下限定价,大概率是上限定价,按这个模型对比估算,按上限定价,则中签收益率应该是:-2.6%,10.74%,21.66%。以上仅为个人按单一数据对比推测,仅供参考。

牛榜评级:银牛

申购计划:

我会参与,但不会上融资,白嫖和现金参与,谨慎者可继续保持观望状态,暗盘或首日有更好的价格可下手。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

#新股大本营

免责声明:上述内容仅代表作者个人观点,仅供参考,不构成任何投资建议。

Was this helpful?

0 / 0

本文链接: https://www.hksecwiki.com/news/p1234437/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com