【公众号:HKSecWiKi】 2021-08-31 23:21

#新股大本营 $海伦司.HK

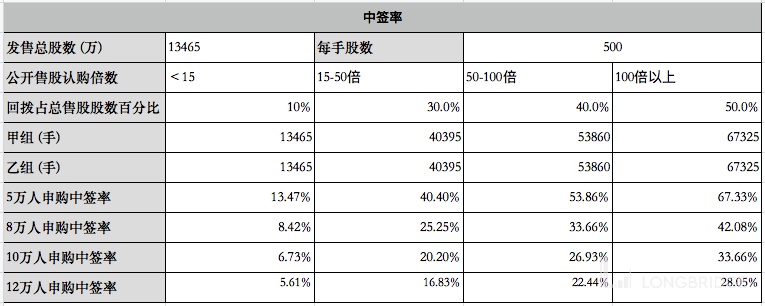

海伦司 (Helen's) 今天开启招股,全球发售 1.35 亿股,每手 500 股,目前捷利交易宝孖展超购 8.67 倍,根据目前趋势,预计超购 30 倍左右。在心玮医疗和先瑞达如此残暴的伤害之下,在市场持续的重锤之下,还有这么多勇士选择相信市场,也是真爱了。

市场相对冷清的时候,如果想要,中签的概率还是比较高的。如果有 8 万人申购,1 手中签率约 40%,申购 15 手左右就能稳中一手。

让市场哗然的是海伦司的估值,奈雪的茶 2020 年收入是 30.57 亿元,发行市值 339.59 亿港币,目前 197.24 亿港币,而海伦司 2020 年的收入仅 5.65 亿元,假设如预期,2022 年线下店开到 1000 家,收入最多翻倍,也就是 10 亿元左右,就算商业模式再好,毛利率和净利率远高于其它上市的餐饮公司,发行市值高达 246 亿港币,还是让人难以下口。

在市场情绪如此低迷的情况下,相比中规中矩地上市,海伦司在做的更像是一场营销。如果是营销,海伦司已经成功了。只是对于投资者来说,比较受伤。

详情目录

公司简介

公司的创始人算是个有故事的人,早年参过军,退伍后做过 3 年保安。后来去老挝开过小酒馆,赚到了第一桶金,回国后开启了 Helen's 的创业之旅。

2009 年,第一家 Helen's 开业,定位的客户群体是海外游客及留学生。2012 年,海伦司转变方向,瞄准国内的年轻人,并且定义自身为年轻人的线下社交品牌,着力打造标准化连锁体系。

根据窄门餐眼的数据,截至 2021 年 8 月 15 日,海伦司拥有 524 家门店,覆盖全国 100 多个城市。公司的目标是在 2022 年扩张酒馆至 1000 家,2023 年增至 2200 家。

公司的酒以自有产品为主,第三方产品为辅。自有酒饮收入占总酒饮收入约七成,其中酒饮主要包括海伦司扎啤、海伦司精酿、海伦司果啤、海伦司奶啤等。目前所有啤酒产品的售价均低于每瓶 10 元。

公司注重新媒体营销,打造年轻人社交场景。Z 世代成为消费主力,关注「好吃、好看、好玩」。海伦司的产品客群大多数集中在 18-28 岁年轻人,海伦司根据年轻人的喜好,精准在微信公众号、抖音、微博上进行互动营销,制造话题。针对新开业酒馆,推出过「7 天免费喝」、「招牌酒水免费送」等活动,提升客户注意力。

行业分析

40 万亿社零中,吃喝相关占 14-15 万亿,餐饮占 5 万亿左右。2015-2019 年,中国餐饮业复合增长率为 9.7%。预期到 2025 年市场规模达到 7.6 万亿,2020-2025 年的复合年增长率为 14%。

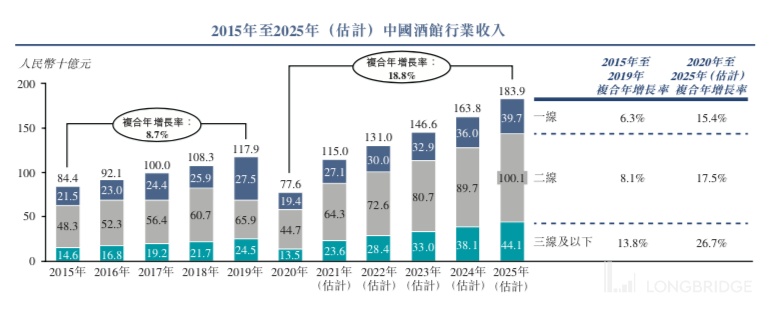

酒馆行业是一个庞大且快速增长的市场,按照收入计,2020 年,酒馆行业占中国餐饮行业近 2%,预期到 2025 年,占比将为 2.4%。2015-2019 年,中国酒馆行业的总收入由 844 亿元增加至 1179 亿元,年复合增长率 8.7%。预计到 2025 年,酒馆行业收入达到 1839 亿元,相比 2020 年,年复合增长率 18.8%。

酒馆行业高度分散化,由大量独立的酒馆构成及少数连锁酒馆网络组成。截至 2020 年末,中国有 3.5 万家酒馆,其中 95% 为独立酒馆。按收入计,2020 年中国酒馆行业 CR5 市占率仅 2.2%。其中海伦司第一,占 1.1%。

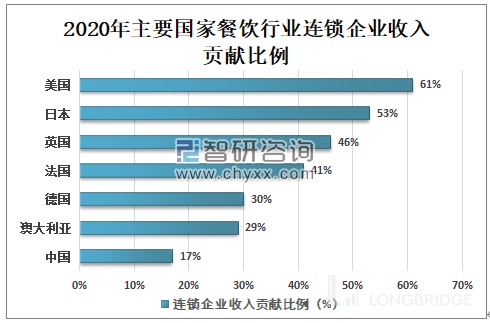

中国餐饮连锁化率一直比较低,2020 年餐饮连锁化率约 17%,酒馆行业更少,仅 5% 左右。相比而言,美日韩的连锁率 40% 以上,中国餐饮的连锁率提升空间巨大。

在市场的需求端,由于夜间经济盛行,2016 年-2020 年,中国夜间经济复合增速 14%,2020 年突破 30 万亿元,同比增长 17%,预计 2022 年将超过 40 万亿元。各地政府积极出台夜间消费政策,消费需求不断攀升。夜间经济的发展直接引导了中国酒馆行业的发展。

还有,第三空间概念化,社交属强,小酒馆在夜间提供轻松自由的环境。星巴克偏重商务,喜茶打造下午茶,海伦司则为青年人提供夜间社交平台。根据 NCBD 的消费者调研,61.5% 的消费者去小酒馆是为了社交需求。中国 20-34 岁人口接近 3 亿人,占比超过 21.2%。年轻人的社交更活跃,对品牌更敏感,看重产品和服务的质量。外观有特色,有特殊内涵文化的酒类更受年轻人的欢迎。

竞争优势

小酒馆的单店模型好。相比海底捞、奈雪的茶、星巴克,海伦司利润率可达 27%,排第一,而且摊销费用低,不考虑资金成本和税费,投资回报周期为 1 年左右。投资额低、后厨简单,回本优势明显。

其次,产品和运营模式高度标准化,具有极强的可复制性。在前端,海伦司有标准化的培训制度,形成可持续的人才培养体系,同时有标准化的营销模式,为客户提供丰富的活动和亲切的服务;在中端,有一体化的酒馆运营,公司融合了 ERP 和 CRM 系统,形成了统一的数据分析和管理平台,还有标准化的拓店流程,选址到开店周期仅 2~3 个月;后端,有集约化的供应链管理。

比较神秘的是,公司的酒品单价不高,毛利率和净利率都控制得比较好。自有酒饮的毛利率接近 80%,高于第三方酒饮约 20%。除了规模效应,海伦司在成本控制方面应该做到了极致。

财务数据

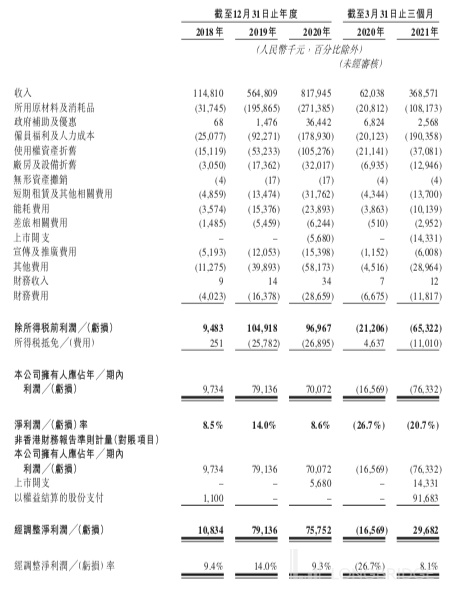

公司 2018-2020 年收入和经调整净利润分别复合增长 167%、164%。

2018-2020 年,海伦司的收入分别为 1.15 亿元、5.65 亿元及 8.18 亿元,分别增长 392% 和 44.8%。2021 年第一季度收入 3.69 亿元,远超 2020 年同期的 6204 万,当然 2020 年是受新冠疫情影响,公司营业收入增速有所放缓。

2018-2020 年经调整净利润分别为 1083 万、7914 万、7575 万,分别同比增长 630.4% 和-4.3%。2021 年第一季度经调净利润 2968 万,净利率 8.1%。净利率有所下降。

2020 年毛利润同比保持稳定。2018-2020 年毛利率分别为 72.4%、65.3%、66.8%。近两年有所降低,是因为随着酒馆扩张,原材料及消耗品成本也增加,公司采取多项措施管控成本,规模效应显现。

疫情前,公司的 ROE 高达 159%,2020 年受销售净利率和权益乘数下降影响降低,但依然超过 50%。

2021 年第一季度,公司的总资产 12.53 亿元,资产负债率 86%,偏高。2021 年第一季度公司的经营活动现金流为 8560 万元,融资活动所得现金 1.37 亿元,期末现金及现金等价物 1.53 亿元。

估值

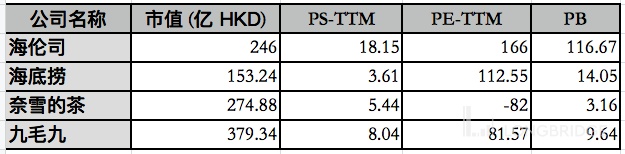

市值 258.3 亿元,静态市盈率 295.96。以 21 年第一季度经调纯利,预计今年纯利 1.19 亿元,动态市盈率 180。和海底捞、奈雪的茶以及九毛九相比,海伦司的滚动市盈率、滚动市销率及市净率都过高。但是券商分析师仍然认为,海伦司在发行上限 258.32 亿港元的基础上还有 10% 的提升空间。

小结

总体感觉,海伦司是把原本小而美的一门生意做到极致了。虽然行业分散,海伦司并不具备很深的护城河,但是海伦司还是很有自己的特色。其商业模式有创新,单店利润率在餐饮行业中比较亮眼。公司的标准化水平高,有利于复制。公司的营销水平也比较高,受到年轻人的热捧,用户粘度高。公司的成本控制也有一套,无形中拔高了潜在竞争对手的进入门槛。

最大的问题在于估值。虽然算得上一本好生意,在市场的伤口还没愈合的情况下,发行市值这么高,大部分投资者还是下不了口。

从打新的角度看,保荐人中金口碑不高,没有基石投资者,且无禁售期,估值又高。风险很高。

但是市场往往充满吊轨的事,反身性始终在发挥作用。如果参与的人少了,作妖的可能性也不是没有。就像投资者流传的一句话:打了就是奈雪、先瑞达,不打就是和黄、森松。

申购级别:谨慎申购。胜率和赔率都不高,稳健者,可等待市场彻底回暖。

免责声明:上述内容仅代表作者个人观点,仅供参考,不构成任何投资建议。

Was this helpful?

0 / 0

本文链接: https://www.hksecwiki.com/news/p1101890/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com