HKSecWiki新股资讯 2022年03月21日

来源:招股书

来源 | 活报告

数据支持 | 捷利交易宝APP

摘要:瑞科生物于2022年3月13日向通过港交所上市聆讯,预计很快开启招股。公司有12款亚单位疫苗产品组合,核心产品一款用于预防宫颈癌的重组HPV九价疫苗,目前处于III期临床试验阶段。

S&TLiveReport获悉,成立源于2011年的江苏瑞科生物技术股份有限公司Beisen Holding Limited公司(以下简称“瑞科生物”)于2022年3月13日在港交所递交上市申请,拟香港主板上市。此前公司在2022年1月21日和2021年7月16日两次递表。联席保荐人为摩根士丹利、招银国际、中信证券。

$瑞科生物-B(02179.HK)$是一家疫苗公司,拥有高价值疫苗组合,并由自主研发的技术所驱动。公司的疫苗组合由12款亚单位疫苗组成,包括正在进行III期临床试验的核心产品核心产品一款用于预防宫颈癌的重组HPV九价疫苗,目前处于III期临床试验阶段

公司开发了三个先进的技术平台,用于新型佐剂开发、蛋白工程及免疫评价。该平台使公司能够不断发现及开发亚单位疫苗,在候选疫苗中应用先进技术。

•新型佐剂平台。公司成为少数几家能够开发对标所有获FDA批准的该等佐剂的公司之一。凭借该项能力,公司无需依赖任何特定佐剂供应商。

•蛋白工程平台。该平台使公司可以快速靶向及制备病原体衍生抗原,以确定抗原性的结构基础、了解免疫保护机制并指导合理的免疫原设计,此乃公司进行疫苗开发的关键步骤。通过该平台,公司能够快速推进新冠肺炎及HPV候选疫苗的开发。

•免疫评价平台。通过该平台,公司可以选择最佳的抗原及佐剂组合,进而提高候选疫苗的免疫原性。

公司的技术平台形成了“铁三角”,在抗原设计及优化、佐剂的开发及生产以及确定抗原及佐剂的最佳组合方面形成了协同效应。

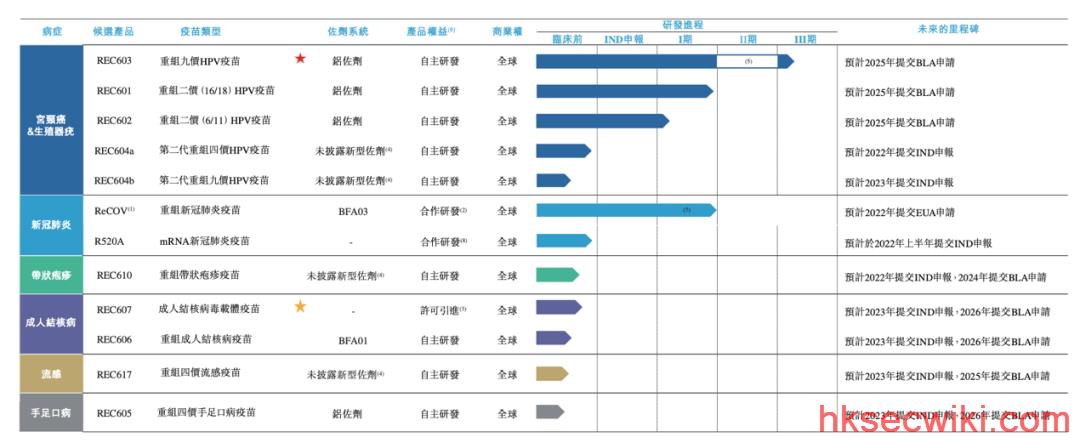

公司致力于亚单位疫苗的研发及商业化。主要专注于HPV候选疫苗的研发。公司已建立由12款候选疫苗组成的疫苗组合,包括公司的核心产品REC603,一款用于预防宫颈癌的重组HPV九价疫苗,目前处于III期临床试验阶段。

来源:招股书

1、HPV方面:

公司战略性地开发了全面的HPV疫苗管线,以满足对HPV疫苗的迫切需求。迄今为止,针对不同国家及人群正推进三项主要候选疫苗(即一款重组HPV九价疫苗REC603,两款重组二价疫苗REC601及REC602)的临床试验。公司还在开发使用自主研发的新型佐剂(对标AS04)的REC604a及REC604b,可能会减少给药次数。

2、新冠肺炎疫苗方面:

正在研制一款重组蛋白新冠肺炎疫苗ReCOV,其利用一款对标AS03的新型佐剂BFA03。ReCOV将在作用机制、安全性、功效、稳定性、生产工艺及成本方面具有高度差异性,从而使公司拥有超越竞争对手产品的明显优势:

3、REC610-重组带状疱疹候选疫苗方面:

REC610采用了与Shingrix类似的重组蛋白技术。期望将的ReCOV生产技术应用于带状疱疹疫苗,这将有助于在商业阶段实现协同生产。计划于2022年就REC610递交IND申请。

4、REC607及REC606-成人结核病候选疫苗方面:

公司正在开发两款成人结核病候选疫苗(即REC607及REC606),其中一款为使公司用新型佐剂BFA01(对标AS01)配制的重组蛋白疫苗。公司同步与上海市公共卫生临床中心合作,开发采用新型免疫原性设计的仙台病毒载体候选疫苗。该项目于2018年被认定为国家科技重大专项课题。计划于2023年就该等两款候选疫苗提交IND申请。

5、REC617-重组流感四价候选疫苗方面:

在Sanofi的Flublok疫苗与GSK的Fluarix疫苗的头对头试验中,结果显示接种Flublok的受试者患流感样疾病的概率比接种Fluarix的受试者低30%。采用与Flublok类似的方法研发含自主开发新型佐剂的REC617,进一步提高其耐受性、免疫原性、保护持久性、交叉保护能力以及生产可扩展性。

6、REC605-手足口病四价候选疫苗方面:

目前,EV71灭活疫苗是全球及中国唯一获批的手足口病疫苗。因此,对多价型疫苗产生巨大需求。公司基于蛋白工程技术开发的重组手足口病四价疫苗,可以提升EV71、CA16、CA10及CA6血清型覆盖率及疫苗保护率。

公司的内部研发团队由超过100名的人才组成,其中大部份拥有免疫学、病原生物学、临床医学或其他相关领域的硕士或博士学位。同时公司积极寻求对候选疫苗的专利保护。截至最后实际可行日期,公司在中国注册了11项专利,其中八项与公司的核心产品有关。截至同日,公司还在中国申请了22项专利。在专利组合中,有八项专利及五项待批准专利乃与的核心产品有关。

公司正于江苏省泰州市建设公司的HPV疫苗生产基地,一期的设计产能为每年500万剂HPV九价疫苗或30百万剂HPV二价疫苗。公司的HPV疫苗生产基地一期建设预计将于2022年底完成。

此外,公司于2021年11月完成了ReCOV的GMP标准生产基地的建设。该生产基地亦可用于生产重组带状疱疹疫苗,总建筑面积约为17,000平方米,有可能支持300百万剂ReCOV的年产能。

投资亮点

1、由蛋白工程及新型佐剂技术驱动的疫苗管线,技术方面有一定优势;

2、中国HPV市场庞大且快速增长,布局五款高度差异化的候选疫苗,使公司成为全球拥有公司最全面的HPV管线的企业之一;

3、高度差异化且处于临床阶段的伴佐剂新冠肺炎疫公司苗;

4、由公司顶尖的科学家及行业专家组成的经验丰富的管理及科研团队;

5、知名投资人成为股东;红杉、淡马锡、招银国际等

公司资料:

公司地址:中国江苏省泰州市中国医药城疫苗工程中心A217室

香港地址:香港公司湾仔皇后大道东248号公司大新金融中心40楼

财务分析

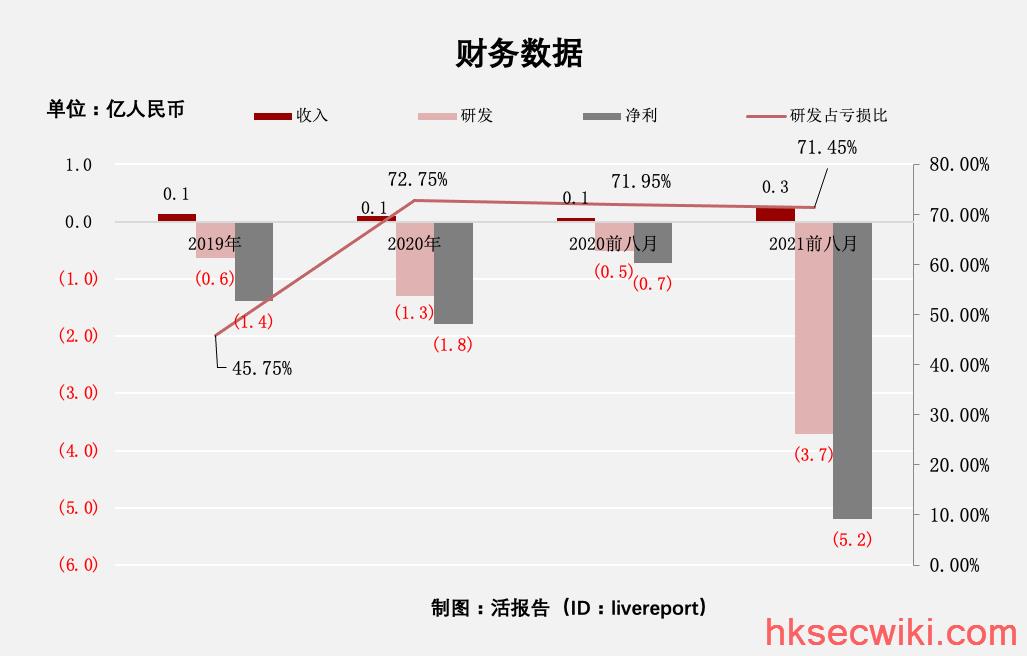

截至2020年12月31日止两个年度及截至2020年及2021年9 月30日止九个月:

收入分别约为人民币0.1亿元、0.1亿元、0.1亿元及0.3亿元,2020年同比增长率为-26.14%,2021年前九个月同比增长率为355.21%;

收入分别约为人民币-0.6亿元、-1.3亿元、-0.5亿元及-3.7亿元,2020年同比增长率为106.31%,2021年前九个月同比增长率为612.74%;

净利润分别约为人民币-1.4亿元、-1.8亿元、-0.7亿元及-5.2亿元,2020年同比增长率为29.75%,2021年前九个月同比增长率为617.80%;

研发占亏损比分别约为45.75%、72.75%、71.95%及71.45%,2020年同比增长率为59.01%,2021年前九个月同比增长率为-0.71%;

来源:活报告

因为疫苗并未上市,所以收入并非主营收入。

研发持续上升,亏损也逐年增加。2021年前九个月研发占亏损的占比为71.45%,不过该比例有企稳的趋势,2021年前九个月的站长为-0.71%,表明研发占亏损的比例基本稳定。

行业地位

亚单位疫苗已成为推动整体疫苗市场发展的关键因素。公司致力于亚单位疫苗的研发及商业化。公司开发了一个综合疫苗创新引擎,包括新型佐剂平台、蛋白工程平台及免疫评价平台。公司是少数几家有能力研发新型佐剂的公司之一,能够对标所有目前已获得FDA批准的新型佐剂。

公司的技术平台已形成“铁三角”,在抗原设计及优化、佐剂的开发及生产以及确定抗原及佐剂的最佳组合方面形成协同效应。公司亦已建立集成产品开发矩阵式管理及营运系统(“IPD系统”),使我们能够同时推进多款候选疫苗的研发。

目前,中国已上市的HPV疫苗有4种,唯一获批的HPV九价疫苗的市场份额超过48.5%。中国有17款HPV候选疫苗处于临床试验阶段。大多数正在进行临床试验的HPV候选疫苗是二价、四价或九价疫苗。公司的重组九价HPV疫苗(即REC603)预期将成为国内首批获批及商业化的国产疫苗之一。

全球共有33款新冠肺炎疫苗上市,包括12款重组蛋白疫苗及63款处于III期或后期阶段的候选疫苗。目前共有162款新冠肺炎候选疫苗处于临床开发中,包括47款重组蛋白疫苗。

在所有商业化或处于临床试验阶段的重组蛋白新冠肺炎疫苗中,ReCOV是唯一采用NTD及RBD的特定组合作为抗原目标的疫苗。公司正在研制一款重组蛋白新冠肺炎疫苗ReCOV,ReCOV将在作用机制、安全性、功效、稳定性、生产工艺及成本方面具有高度差异性,从而使拥有超越竞争对手产品的明显优势

行业前景

疫苗是一种生物制剂,能提供针对特定疾病的主动获得性免疫。一般而言,疫苗可分为全病原体疫苗及亚单位疫苗。亚单位疫苗主要包括重组蛋白疫苗、病毒载体疫苗及核酸疫苗等。在所有亚单位疫苗中,重组蛋白疫苗是最有效、最安全且相对实惠的选择之一。

全球疫苗市场在全球医药市场中扮演着重要角色。就销售收入而言,全球疫苗市场规模由2016年的275亿美元增加至2020年的399亿美元,占全球医药市场总额的3.1%,2016年至2020年的复合年增长率为9.7%。在新兴亚单位疫苗以及发展中国家的市场增长的推动下,全球疫苗市场预计将于2030年达到1,292亿美元,2020年至2030年的复合年增长率为12.5%。

亚单位疫苗提供了重大的契机。在世界卫生组织发布的DALYs评估的2019年全球疾病负担前十大传染病及寄生虫疾病中,其中八种可通过已上市的亚单位疫苗解决。

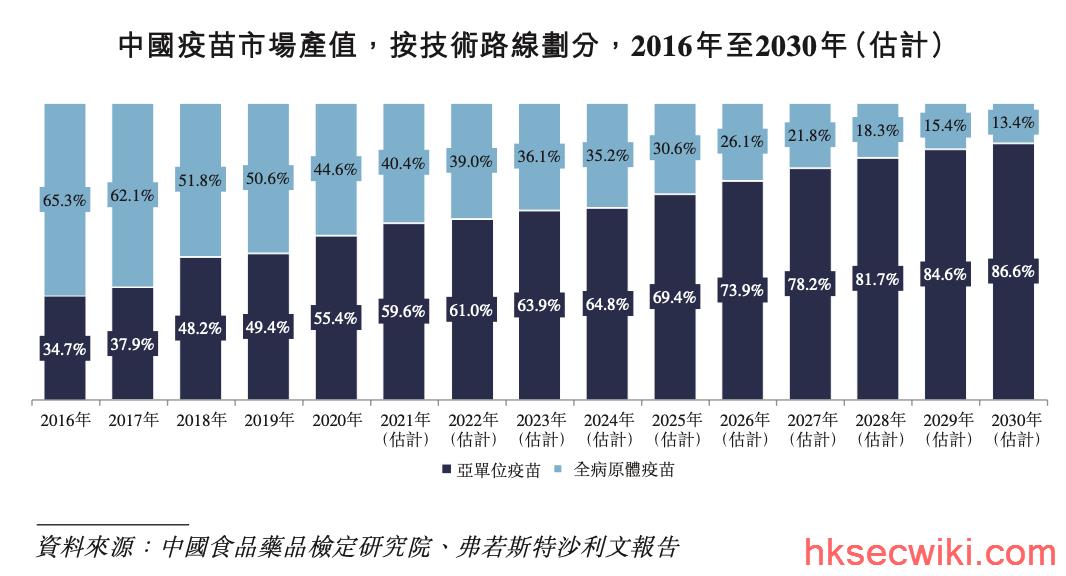

中国在2020年是全球第二大疫苗市场,占全球市场的五分之一以上。在亚单位疫苗的可及性增加、政府政策利好、疫苗技术创新及疫苗接种意识增强的推动下,中国疫苗市场在产值方面由2016年的人民币271亿元增加至2020年的人民币753亿元,复合年增长率为29.1%,且预期将于2030年达到人民币3,333亿元,2020年至2030年的复合年增长率为16.0%。

来源:招股书

近年来,亚单位疫苗在中国疫苗市场的市场份额显著提升。2020年,亚单位疫苗按产值计约占中国疫苗市场的55.4%,较2016年的34.7%有所增加。预计到2030年,亚单位疫苗将占中国疫苗市场86.6%以上。

来源:招股书

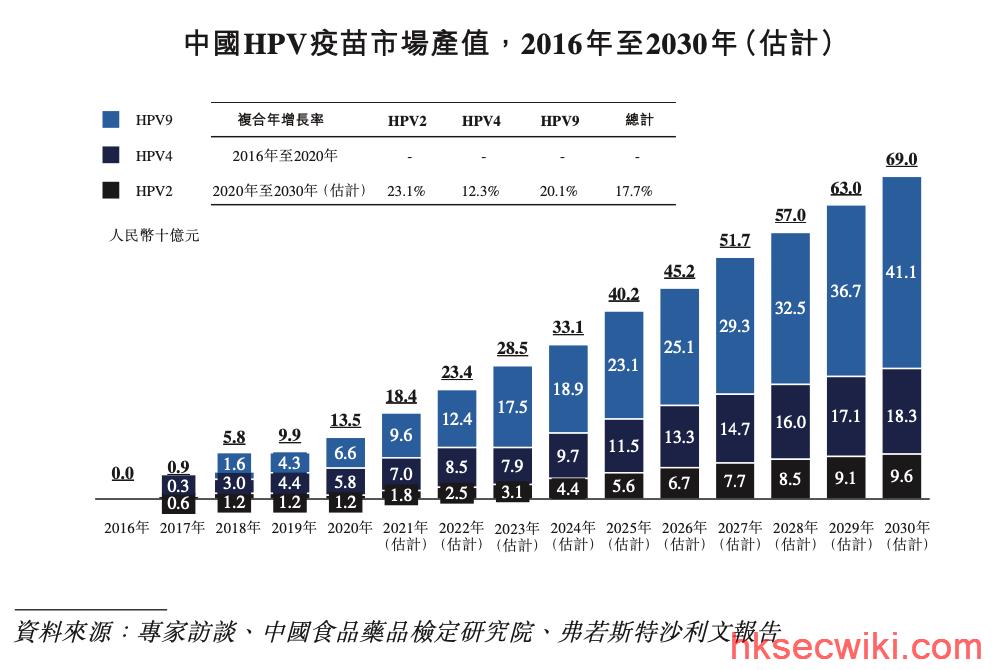

在中国,HPV疫苗市场潜力巨大,且预计未来几年将快速增长。中国首款HPV疫苗于2017年获批。此后,HPV疫苗的市场规模在2020年增至人民币135亿元,预计到2030年将达到人民币690亿元,2020年到2030年的复合年增长率为17.7%。预期HPV九价疫苗市场将于2030年的HPV疫苗市场中拥有最大的市场份额。此外,HPV二价疫苗市场预计将快速增长,因为HPV二价疫苗通常更加实惠,可供负担能力有限的更庞大人群接种。

同行业公司IPO对比

此处的同业同时对比选择的是默沙东(MRK)和万泰生物[603392]。$默沙东(MRK.US)$$万泰生物(603392.SH)$

默沙东(MRK)生产的Gardasil9是目前国内唯一获批的HPV九价疫苗,其市场份额超过48.5%,默沙东九价宫颈癌疫苗(商品名:佳达修9)在2018年4月获批进口,国内由智飞生物代理销售。中检院批签发数据显示,九价宫颈癌疫苗自上市以来批签发量增速显著,2020年上半年批签发量为215.98万支,比上年同期增长83.13%。

万泰生物[603392]重组人乳头瘤病毒九价疫苗2021年3月进入III期,2020年8月31日,万泰生物研发的重组人乳头瘤病毒6/11/16/18/31/33/45/52/58型九价疫苗(大肠埃希菌)启动一项随机、双盲、对照(空白佐剂)III期临床试验。

其自主研发九价疫苗(大肠埃希菌)为新型宫颈癌疫苗,该疫苗在国际上首次成功地将大肠埃希菌表达系统应用于九价宫颈癌疫苗,建立了一套全新的HPV疫苗抗原表达、纯化工艺,能够以有竞争力的成本优势生产出免疫原性良好并可诱导高滴度中和抗体的疫苗。

来源:捷利交易宝APP

主要股东

截至最后实际可行日期,公司的创办人刘博士作为该等员工持股平台的唯一普通合伙人,可行使泰州元工、连云港瑞百泰、泰州古泉、泰州百倍及连云港瑞百和各自所持股份的投票权。

刘勇及泰州元工为公司的主要股东。

来源:招股书

其知名的股东还有:君联资本、济峰资本、红杉资本、淡马锡祥峰、招银国际、清池资本等

管理层情况

刘勇,49岁,执行董事兼董事会主席。彼主要负责整体管理公司的业务策略、发展及研发。于创新型疫苗领域拥有超过23年的技术及管理经验。自1998年起,刘博士于知名学术期刊发表论文60馀篇,获得超过20项发明专利。

曾经供职于中国疾病预防控制中心性病艾滋病预防控制中心,担任研究教授,并作为HIV DNA疫苗团队负责人领导了HIV DNA疫苗的开发。亦曾于美国国家卫生研究院疫苗研究中心担任访问学者,开展HIV的研究。

于2000年7月毕业于中国协和医科大学,取得病原生物学博士学位。刘博士于2006年12月至2007年12月于美国国家卫生研究院疫苗研究中心担任研究员。刘博士于2001年8月至2003年12月参与中国疾病预防控制中心的基础医学博士后研究。

陈健平,44岁,执行董事。彼主要负责管理研发活动的日常营运及战略发展。曾经于中国疾病预防控制中心性病艾滋病预防控制中心担任研究员及免疫小组的一名核心成员,曾供职于美国哈佛大学及美国国家卫生研究院疫苗研究中心。曾经在北京康乐卫士生物技术股份有限公司继担任生物制剂部经理、临床医学及注册部经理以及副总经理。曾经担任北京新艾进生物科技有限公司注册部主管。北京安百胜的首席专家。陈博士为全国主要HIV毒株的遗传变异及流行病学特征的研究及数据库建立作出了贡献。

于中国四川大学生物技术学士学位,于中国北京师范大学生理学硕士学位。于中国疾病预防控制中心的免疫学博士学位。于康涅狄格大学及南卡罗来纳医科大学参与免疫学博士后研究。

李布,45岁,执行董事。彼主要负责管理公司行政、人力资源、采购及lT部门的日常营运及战略发展。曾担任昆药集团股份有限公司人力资源经理。云南沃森生物技术有限公司总裁助理。云南百丽鞋业公司人力资源总监。昆明瀚宇商务谘询有限公司总经理。于中南工业大学技术经济学学士学位。昆明理工大学工商管理硕士学位。

上市前融资

来源:捷利交易宝APP

中介团队

据捷利交易宝数据统计,瑞科生物中介团队共计10家,其中保荐人共计3家,保荐人律师及公司律师各2家,其余1家;综合项目数据。整体而言中介团队历史数据表现较好。

来源:捷利交易宝APP

保荐人承销历史业绩

摩根史丹利近期保荐的破发率为29.25%,医疗类公司有雍禾医疗、北海康成-B、和誉-B、先瑞达医疗-B、腾盛博药-B、康诺亚-B、归创通桥-B、和黄医药等。

招银国际近期保荐的破发率为31.03%,医疗类公司有复宏汉霖-B。

中信里昂近期保荐的破发率为51.79%,医疗类公司有鹰瞳科技-B、归创通桥-B、贝康医疗-B、和铂医药-B、康宁瑞杰-B等

来源:捷利交易宝APP

舆情分析

目前通过企查查网站查到江苏瑞科生物技术股份有限公司的负面消息,发现具有如下风险提示:

2个关联风险中,主要为股权被股东出质,342个提示信息中,有170个为关联企业的信息提醒,其他主要为投资、人员、股份的变化。

整体来看,一家2012年就开始经营的公司,风险提示方面属于比较正常的范围,网上并不存在大规模的负面舆情。

近期港股IPO市场情况

据捷利交易宝数据统计,近10家上市新股发行总市值均值为223.61亿,其中最大市值为商汤-W,最小市值为环龙控股;发行PE均值为49.90倍,PE整体水平偏上;申购人数均值为14775人;超购倍数上,均值为6.28倍左右;基石占比上,目前基石比例均值维持在48.01%,整体来说,比例相对合理;暗盘及首日收益率上,今年1月以来好坏参半;2月份,新上市的汇通达表现尚可,清晰医疗则一般,乐普生物-B则微涨;3月份初金茂服务首日大跌28.75%,物管类公司依然不受市场看好。

Was this helpful?

0 / 0

本文链接: https://www.hksecwiki.com/news/p107958219505680/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com