HKSecWiki新股资讯 2021年09月13日

全网同名 读财报说新股

港交所官网显示,堃博医疗(Broncus)已成功通过港交所的上市聆讯,高盛、海通国际为其联席保荐人。堃博医疗成立于2012年,是介入呼吸病学领域的开拓者,在中国和全球范围内提供创新型肺部疾病解决方案。

做为介入性肺病第一股,堃博医疗的短板和优势都很明显,特别是在弱势市场的情况下,其短板的缺陷盖过了其所体现的优势。本系列分为上下两篇,上篇主要讲下缺陷,给伙伴提示下风险,下篇主要写下优势方面,最后再综合给出申购建议。

一、介入式肺病龙头,竟是疫情重灾股

疫情严重的2020年,收入竟然同比2019年增速下降59.6%,妥妥的疫情重灾股,从公司的解释中得知,疫情期间,大部分客户都采购新冠相关的医用设备,从而变相的缩减其他不相关的设备,而公司的介入式肺病跟新冠并没有直接关联,所以业绩深受疫情影响,本以为同是属于肺部疾病,当却是跟新冠属于完全不同的细分领域,让人大跌眼镜。

二、净利润亏损逐年增大,可预计的几年继续亏损

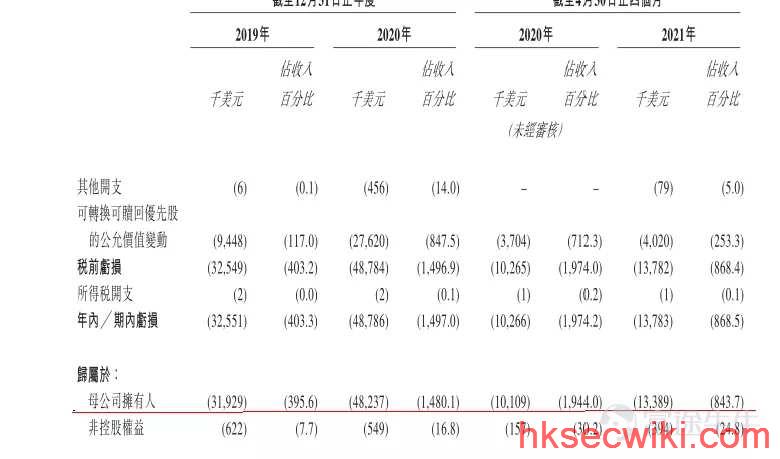

虽然20年收入较19年大幅下降,但亮点是21年第一季度收入同比20年增速高达3倍,照理说净利润就算不盈利,那至少亏损会缩小的吧,接下来上净利润图

19年利润亏损3200万,20年持续扩大至4824万,而21年收入同比增速3倍的同时,净利润居然从亏损1011万扩大至1339万,也就是营收增速越大,反而带来的利润亏损越大,这样的商业模式令人担忧。

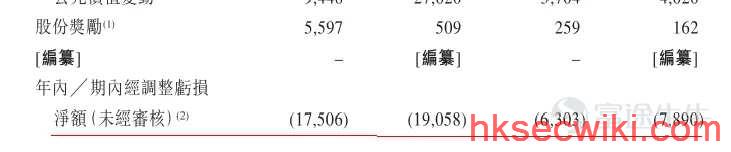

净利润可能并不能很客观的反映公司的经营水平,那我们来看下经调整净利,关于经调整净利知识点请点击 《教你读招股书系列—在香港上市的新股招股书中,经调整净利润是怎么计算得出来的》 查看

经调整后,净利润也亏损持续扩大,那么未来如何呢?

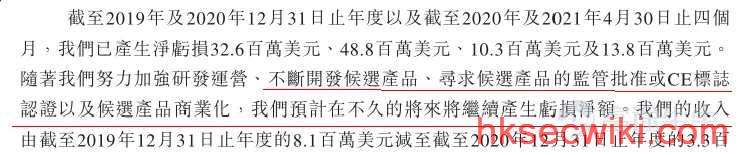

关于这点,管理层倒是很诚实,预计在不久的将来会继续产生亏损

对于我们打新的来说,在弱市下,看不到盈利的新股,都应该保持谨慎。

三、掺水的净利润

上面亏损持续扩大的净利润已经够惨了,还没完,其实更惨,还是回到这张利润产生过程的报表中来,看下划红线的部分

其他收入和收益,是指一些政府补贴,出卖厂房或者处理一些投资所得到的收入,这部分收入都是不可持续的,而且跟主营业务没有关系的,如果比例小倒没什么关系,但是比例太大的话,整个净利润就会失真,应该剔除掉还原真实的净利。

而分别在20年,21年第一季度,其他收入竟然占当期主营收入百分比高达33%和30.6%,数额如此之大,如果剔除掉,还原后的净利润会比现在报表上的更难看

四、库存产品积压,存贬值风险

生产的商品好不好卖,一个指标就够了,那就是存货周转天数,天数越低,意味商品越快售出,证明其产品受欢迎,反之亦然,我们来看下堃博医疗这方面如何

疫情严重的20年,存货周转天数翻倍还说得过去,但就在21年第一季度收入同比大增三倍的情况下,周转天数却还是大增,这就有点欺人太甚了,存货在仓库里时间越久,贬值也就越大,贬值可是直接关联到净利润上的。

五、行业规模小,天花板低

预计到2025年,介入呼吸导航设备市场规模达到188.7百万美元,折合人民币也才12亿规模,相比先瑞达下肢DCB的几亿规模,也就是五十步笑一百步的区别,当时候大家诟病先瑞达行业规模小的问题,堃博医疗也存在

看了这么多信息之后,貌似堃博医疗就一文不值了?

其实也不是,这票也是有一些亮点的,而且就是这些亮点,可以决定最终的申购计划,我们留着下篇文章再来分析。

今天的分享就到这里罗,大伙有空一起交流,么么哒

$心玮医疗-B(06609.HK)$ $先瑞达医疗-B(06669.HK)$ $海伦司(09869.HK)$ $腾讯控股(00700.HK)$ $腾盛博药-B(02137.HK)$ $科济药业-B(02171.HK)$ $启明医疗-B(02500.HK)$ $美团-W(03690.HK)$ $快手-W(01024.HK)$

,

本号深研基本面为主,做到踏踏实实读财报,认认真真说新股,每篇文章都“有逻辑有数据有理论”

如果您也认可喜欢的话,记得点赞、关注我和转发哦么么哒!

Was this helpful?

0 / 0

本文链接: https://www.hksecwiki.com/news/p106891150950804/

由HKSecWiki香港券商百科整理发布,香港证券开户请访问hksecwiki.com